重磅!国家新规出台,买单出口将终结!

买单出口的时代或结束!

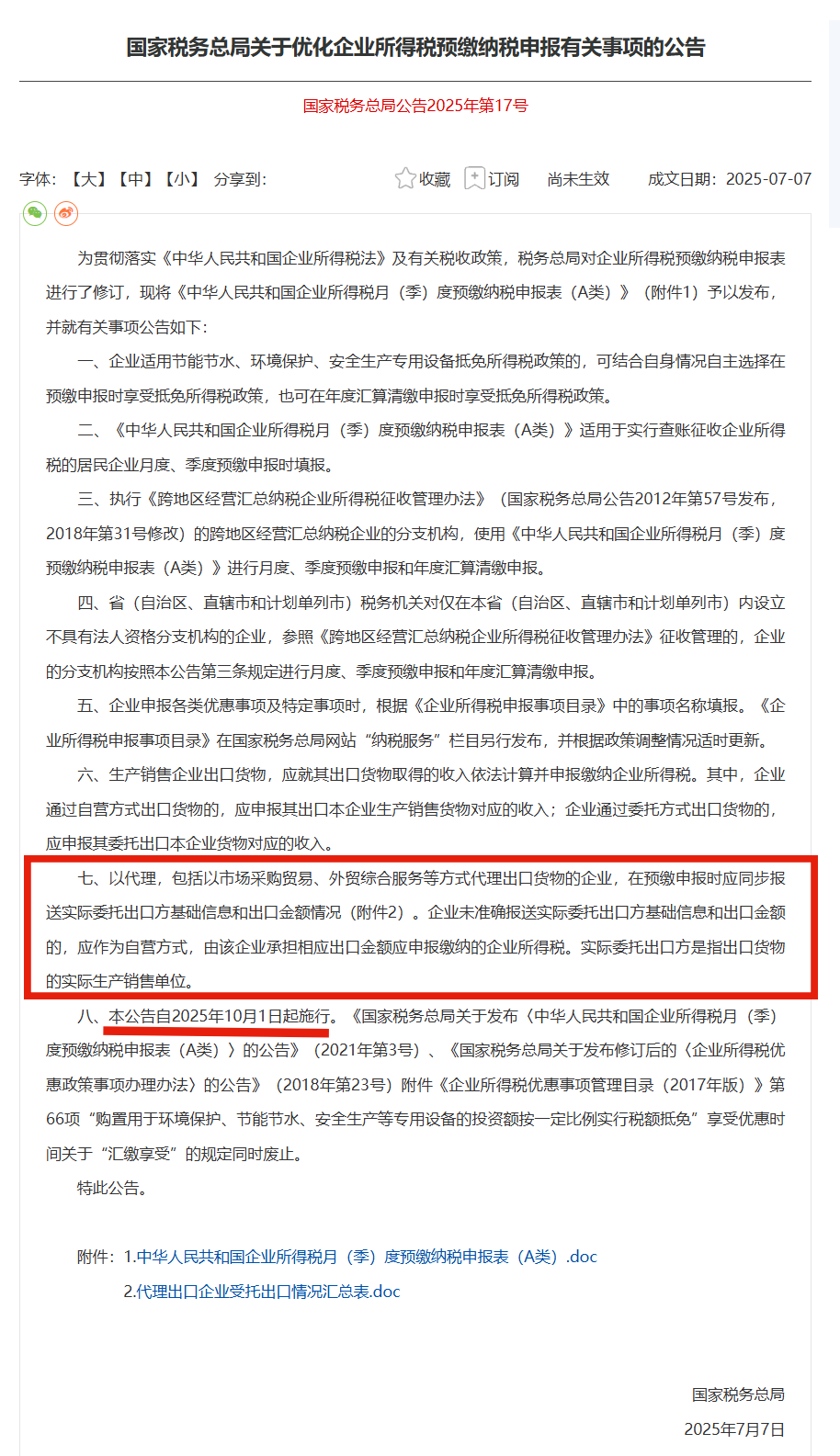

2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),自2025 年10月1日起施行。

该公告第七条明确,以代理(含市场采购贸易、外贸综合服务等方式)出口货物的企业,预缴申报时要同步报送实际委托出口方基础信息和出口金额情况。

企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。实际委托出口方是指出口货物的实际生产销售单位。

分析称,这表明,通过“买单出口”的主体,报关代理企业或实际委托出口方都需承担企业所得税申报责任,此为国税总局针对“买单出口”乱象制定的约束条款。

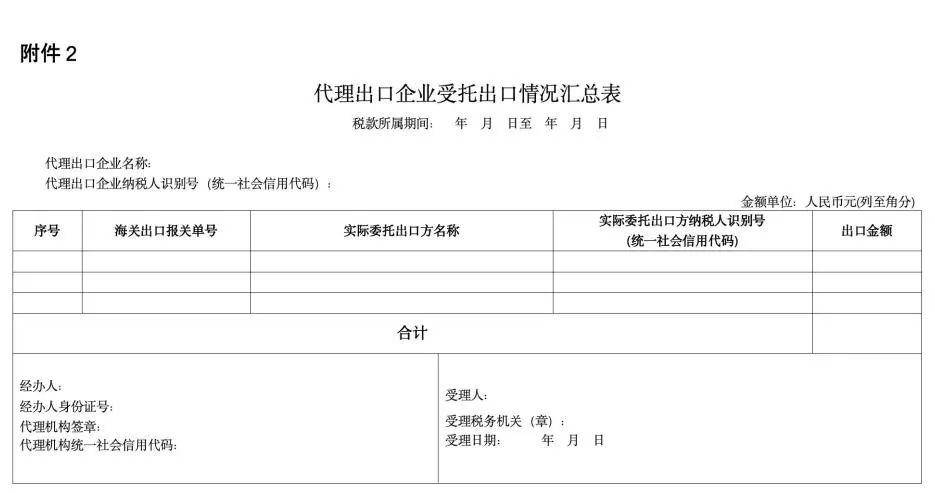

代理出口企业必须填写并申报以下表格:

在外贸领域,买单出口并不少见。

它指企业为规避限制或简化流程,向有合法出口权的企业购买完整出口报关资料,以此向海关申报。

这种现象在小商品等低价值、低税率产品出口中尤为普遍,因为这类产品出口退税额度低甚至无退税,企业通过买单出口可绕过正规流程,减少人力、物力投入,降低运营成本。

然而,买单出口危害巨大。相关企业常伪造或购买通关单证,隐瞒出口销售收入,致使国家增值税、企业所得税及相关附加税费等税款流失,情节严重会构成逃税罪。

而且,与小商品不同,钢材等大宗产品一旦涉及买单出口,潜在损失和风险会呈几何倍数增长。大宗产品金额巨大,买单出口会扰乱其价格,影响市场正常供需平衡,破坏公平有序的市场环境,严重影响外贸行业的健康发展,必须加以约束和规范。

事实上,今年3月28日,国家税务总局、财政部、商务部、海关总署以及国家市场监督管理总局五大部门联合发布了《关于应征国内环节税货物出口优化服务规范管理有关事项的公告》(以下简称《公告》)。

据解读,国家五部门联合发布此《公告》的核心目的之一便是针对低价逃税出口(特别是钢材),即“买单出口”。

当时就有分析称,《公告》实质上是对以往低价逃税买单出口问题的全面梳理与补充完善。此举标志着,国家对买单出口逃税问题的打击力度已从过去的零散行动上升至法律法规层面,预示着买单出口行为将受到根本性的遏制。

随着,17号公告出台提醒出口企业,国家对出口企业监控加强,要求企业做到政策、操作、申报合规。货物出口(含跨境电商、快件出口)后须及时准确申报收入,代理出口由真实货主确认收入,“买单业务”也需真实货主确认。若税务机关发现代理方不知或不愿提供真实货主,代理方将成为补税主体,坚决打击虚假出口、买单出口、低报货值、不按时确认收入等行为。

税局将以下几类出口收入比对异常的企业列为高风险:买单出口企业;承接“买单业务”的代理出口企业,涵盖供应链、外综服、外贸、物流公司等;存在供货商不按时开票、报关单延迟确认收入、不能当月出口当月申报(按会计或收汇时间确认收入)、有特殊报关贸易方式(如货样广告品等业务)、不按FOB价确认出口收入情况的出口企业。

17号公告出台后,出口企业违规操作空间缩小、容错率降低。企业相关部门需重视新文件带来的业务变化,改变主观认知,认识到以往擦边球操作行不通。建议出口企业建立风险意识,杜绝“买单出口”、虚假出口等违规行为,规范自身运营,实现贸易与税务合规。

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:2025返校季来临,谁在抢跑?看品牌如何用红人营销拿下 “学生第一单”

上一篇:欧盟免征150欧元关税时代终结!中国跨境卖家如何破局?

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。