过去10年,消费者偏好发生重大转变,品牌是时候重新评估增长策略了!

近日,全球性咨询公司贝恩公司与凯度消费者指数联合发布了《2024年中国购物者报告,系列二》。

该报告显示,中国快速消费品市场在2024年前三季度增势趋缓。从整体来看,2024年前三季度中国快速消费品市场取得0.8%的温和增长。分季度看,一、二季度销售额分别增长2.0%和1.6%,三季度下降1.1%,9月单月下降幅度达到3.5%。

前三季度中国快速消费品市场出现增速放缓,主要归结于平均售价的下降。2024年前三季度CPI较同期上涨0.3%。这一现象的背后是市场竞争日趋激烈,消费者对性价比的日益关注。在国家出台了耐用品相关的促销政策,同时居民消费支出更多地转向餐饮和旅游等家外消费领域等因素影响下,前三季度中国快速消费品市场的整体表现落后于同期的社会消费品零售总额增长。

《中国购物者报告》对真实消费者行为的洞察,在执牛耳看来,为消费品牌重新审视品牌增长的核心原则提供了重要依据。

如今的中国快速消费品市场,品牌商和零售平台通过不断加码促销活动来拉动销售。研究表明,“多品牌偏好”和“品牌忠诚”这两大品类的消费者行为存在较大差异。“多品牌偏好”品类的消费者购买频率越高,购买的品牌数量也越多;“品牌忠诚”品类的消费者购买频率提高,并不会导致购买品牌的数量增多。

在今年研究中,往年的一些趋势得到了延续,但也有一些变化,具体包括:

· 大多数“多品牌偏好”品类消费者在这方面的行为表现更趋明显,可能由于市场竞争加剧以及市场上品牌数量增多所导致;

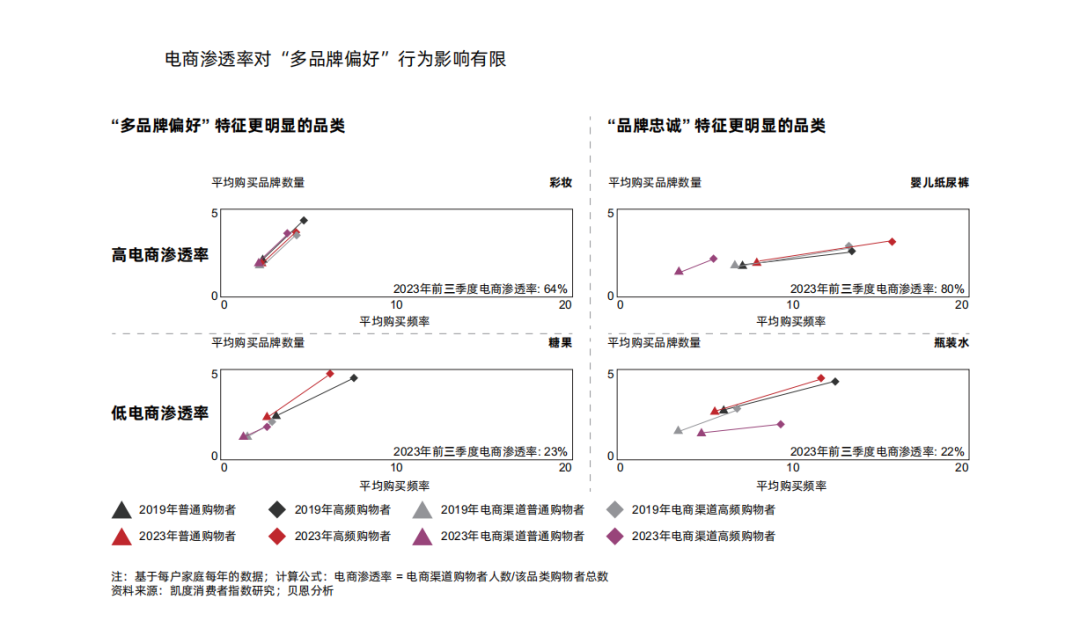

· 尽管电商越来越普及,但在所有品类中电商渗透率对于消费者行为的影响几乎可以忽略不计;

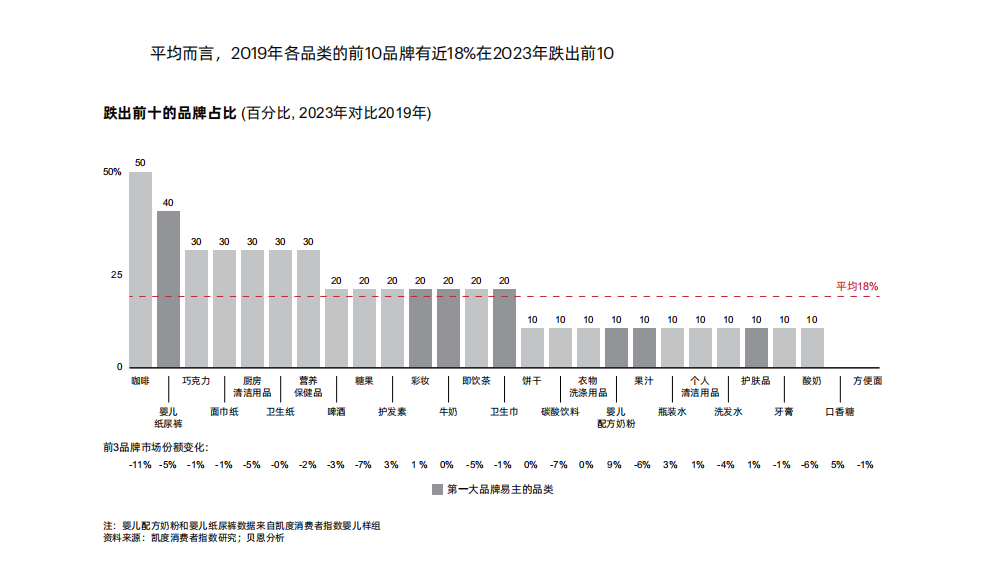

· 市场竞争依然激烈,在我们追踪的27个品类中,2019年各品类排名前10品牌在2023年有18%跌出前10位;

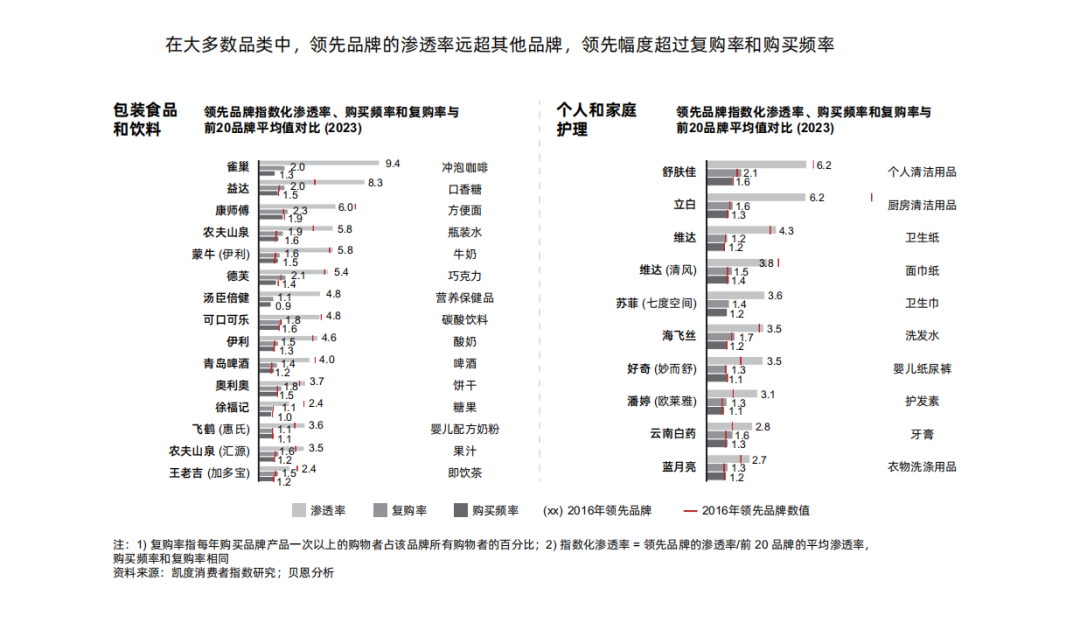

· 对于领先品牌而言,驱动增长的各因素中,渗透率比购买频率和复购率更为重要;

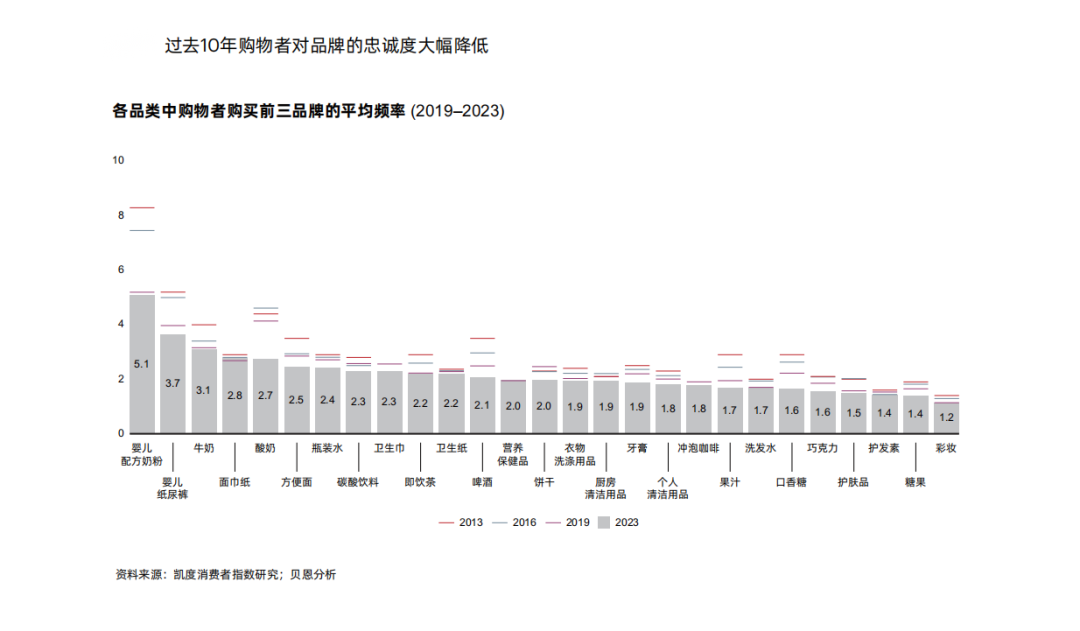

· 从平均购买频率看,整体上消费者对品牌的忠诚度在过去十年间稳步下降;

· 低频消费者贡献了很大一部分销售额,且这一比例在不断提高。

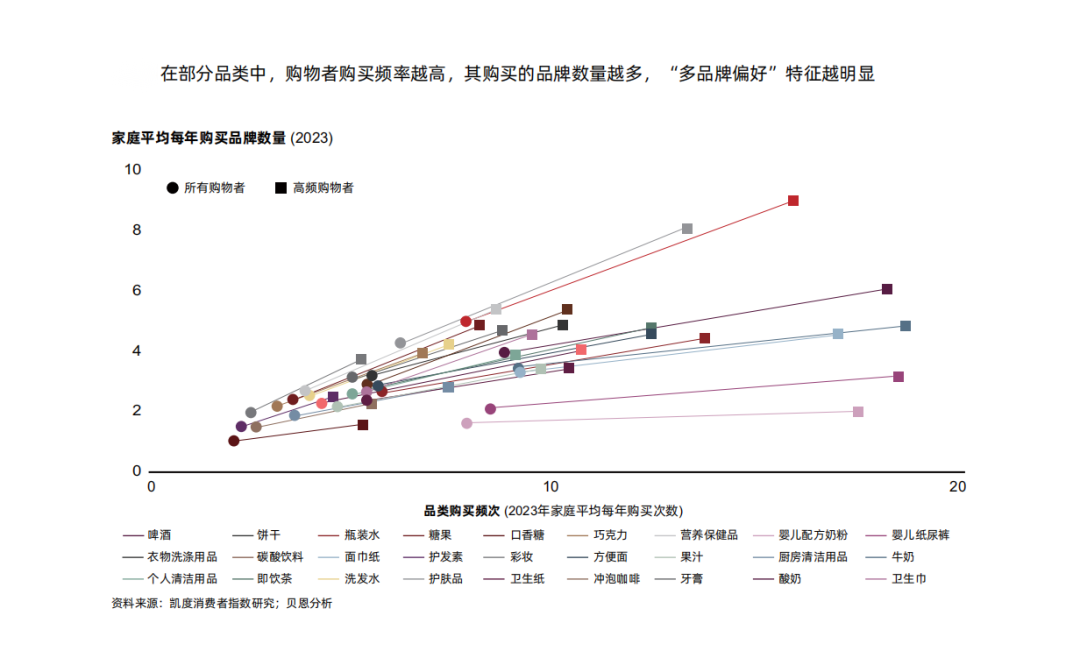

品类可根据购物者行为分为“多品牌偏好”和“品牌忠诚”两类,两者的购物者行为存在较大差异。

对于饼干、护肤品等“多品牌偏好”品类而言,消费者购买该品类的频率越高,其购买的品牌数量也就越多。

以饼干为例,截至2023年,中国家庭平均每年购买7.8次饼干,购买的品牌数达到5个。但是,高频饼干消费者所在的家庭平均每年购买次数达到15.8次,购买品牌数也提高至8.9个。在上图中,代表品类的直线斜率越大,该品类购物者“多品牌偏好”行为特征越明显。

相反,对于“品牌忠诚”品类而言,购买频率的提高不会导致购买品牌数量的增多。这些品类的斜率也相对较低。

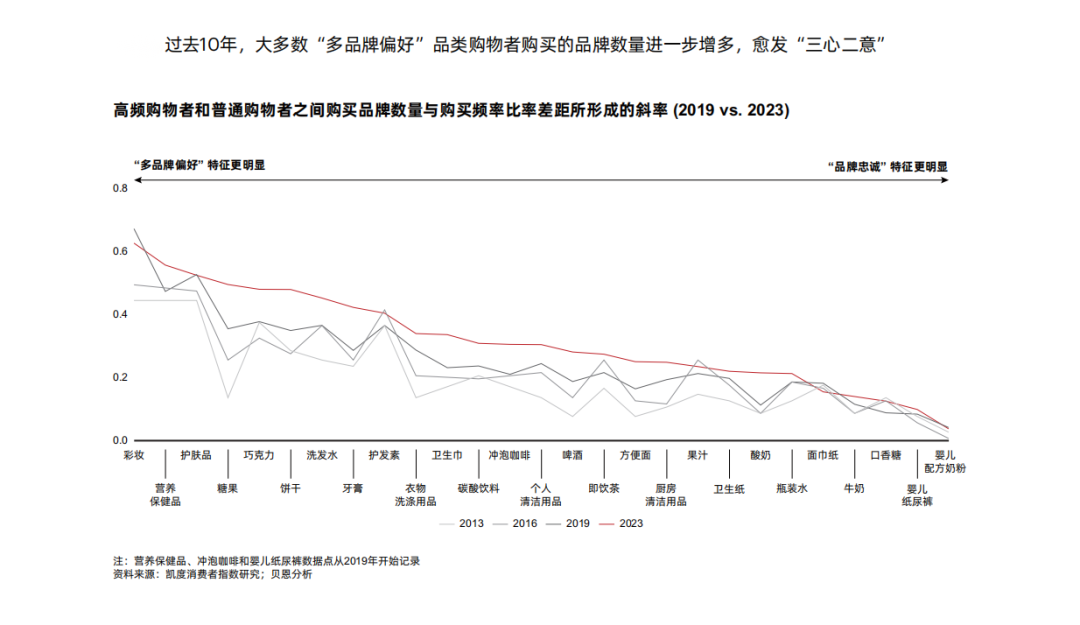

在过去十年,大多数“多品牌偏好”品类购物者购买的品牌数量进一步增多,愈发“三心二意”。电商渗透率对“多品牌偏好”行为影响有限。

另外,从2019年延续至今的趋势与市场竞争有关——所有快速消费品品类市场竞争依然激烈,各品牌之间的市场份额争夺战如火如荼。

在我们追踪的27个品类中,2019年总结的各品类前10品牌到了2023年有18%已经跌出前10榜单,有7大品类的头把交椅易主。

部分品类的品牌商想要维持市场领先地位的难度极大。以果汁品类为例,过去几年第一大品牌的宝座总是由农夫山泉、美汁源和汇源轮流占据;再看婴儿纸尿裤品类,好奇和帮宝适两大品牌轮番领跑,2019年的前10品牌中有4个品牌的排名在2023年发生变化。

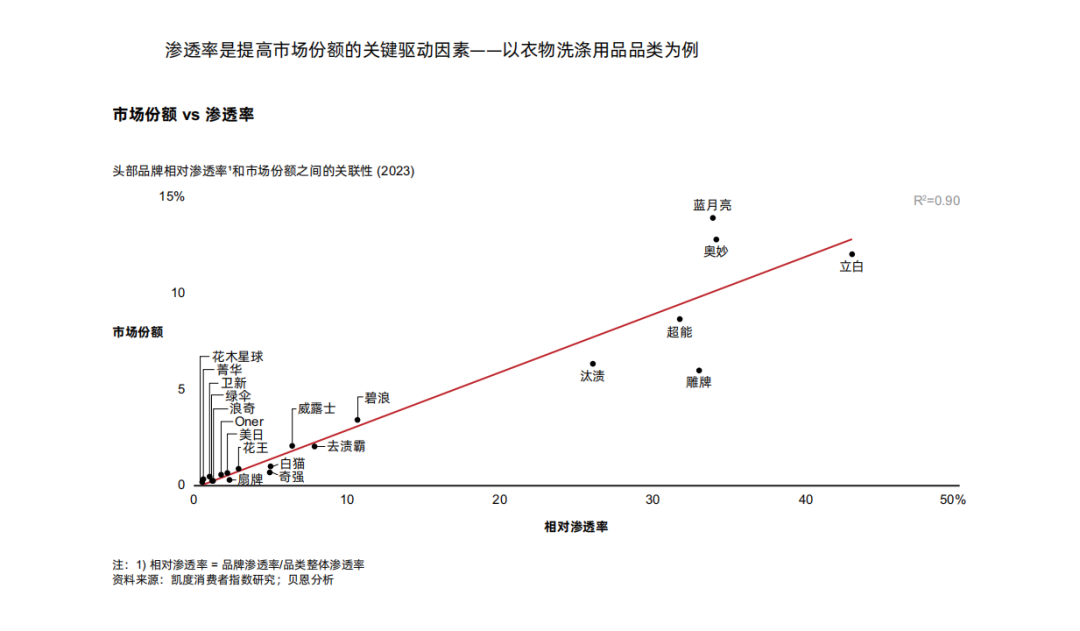

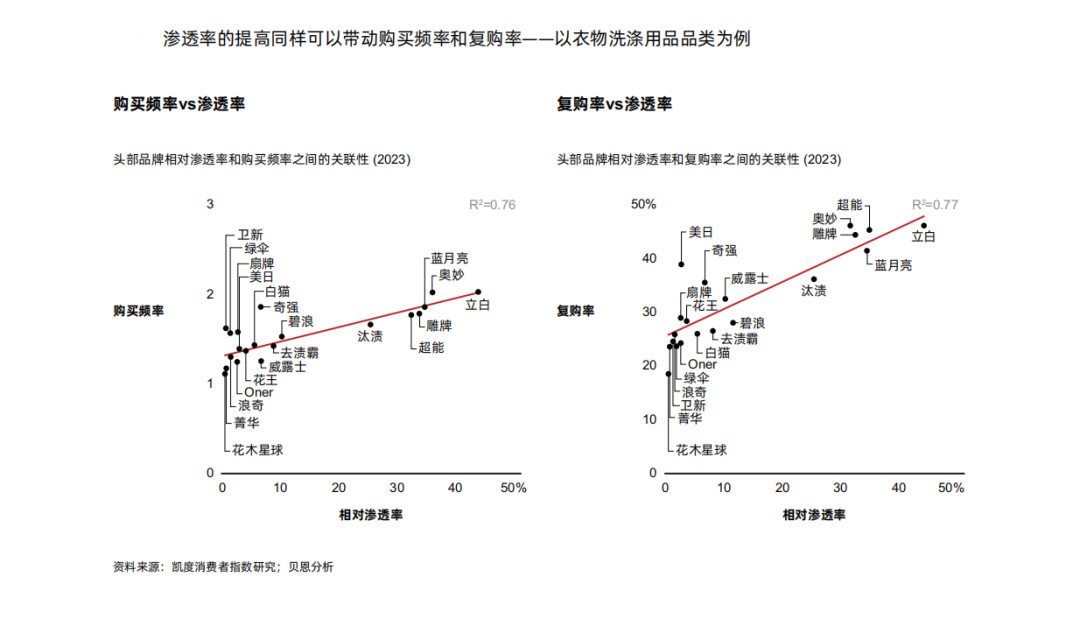

贝恩和凯度消费者指数在过去10年的《中国购物者报告》中多次指出,即使是在电商越来越普及的时代,渗透率依然是品牌提高市场份额的主要推手。

不过,需要说明的是,很多品类头部品牌的购买频率依然维持在低位,甚至和几年前相比有所下滑。

例如,2016年,消费者平均购买前3啤酒品牌之一的频率为每年3.0次,到了2023年仅为每年2.0次。同样在 2016年,消费者平均购买前3牙膏品牌之一的频率为每年2.4次,到了2023年则下降至1.9次。

这两个例子表明,尽管有了电商平台的积极推广,再加上消费者能够通过电商渠道方便地买到这些品牌产品,但购物者对品牌的忠诚度依然持续走低。

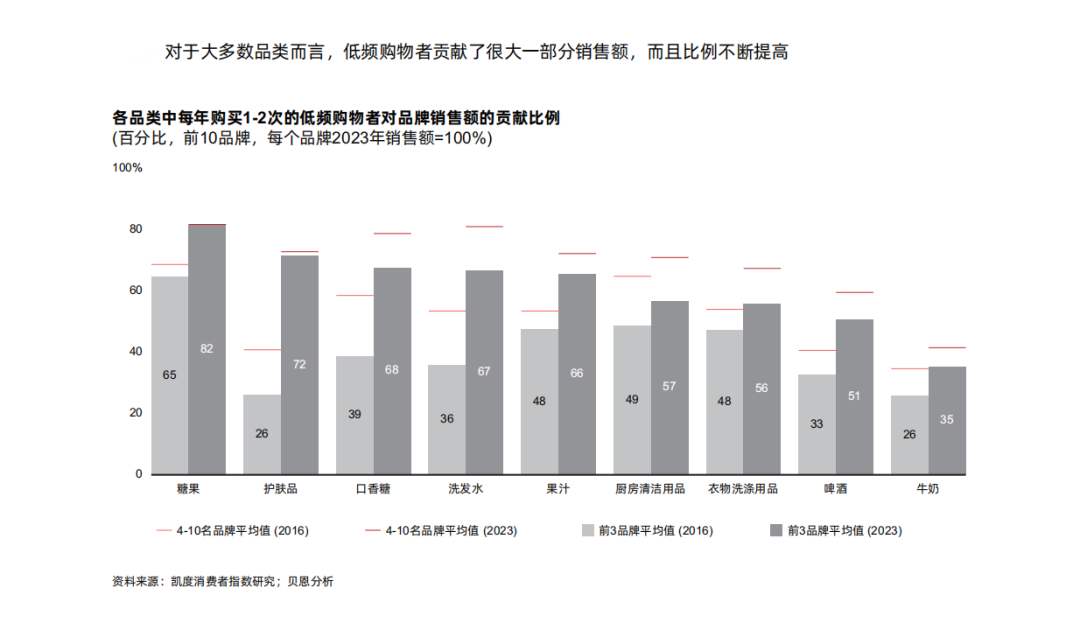

既然渗透率是关键,那么品牌商就需要关注低频购物者,即那些每年只购买品牌产品一到两次的消费者。对于大多数品牌而言,此类购物者在顾客群中占据了相当大的一部分,也贡献了大量的销售额,而且在过去10年中他们占顾客总数和销售额的比例只增不减。

以前3果汁品牌为例,低频购物者在2016年贡献了48%的销售额,2023年贡献了66%——增加了18个百分点。再具体到单个品牌,2016年年均购买汇源一到两次的消费者占该品牌顾客总数的80%,贡献了50%的销售额;2023年这两个数字分别变为88%和68%。

前3护肤品品牌的情况更引人瞩目,低频购物者的销售额贡献比例从2016年的26%暴增至2023年的72%,增长了46个百分点。其中,2016年玉兰油顾客群中低频购物者占到了总数的75%,贡献了40%的销售额,2023年两个数字分别增长至91%和70%。

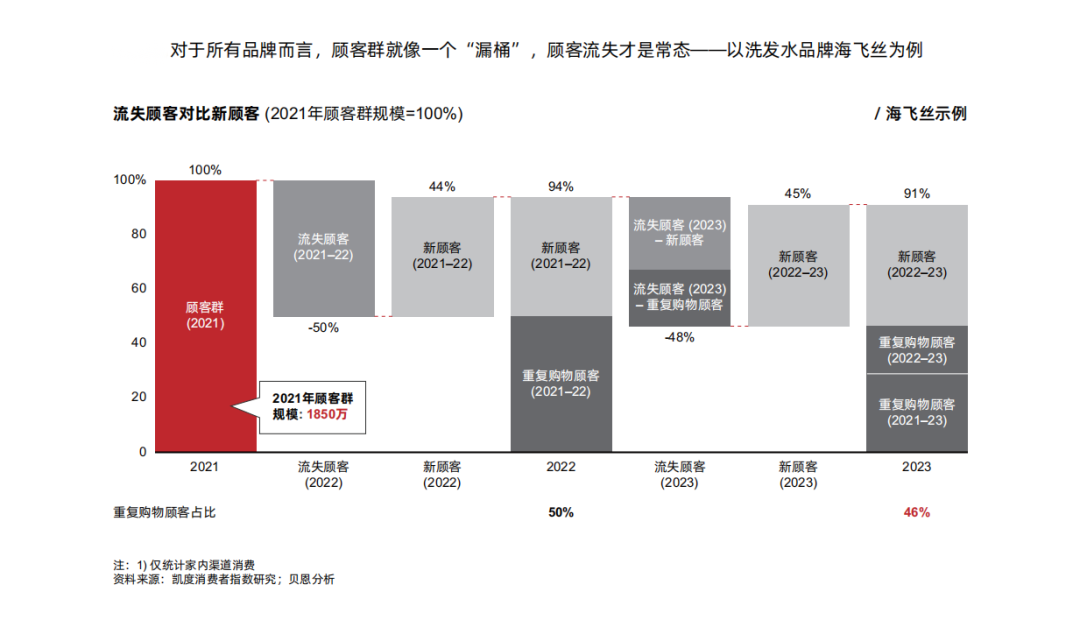

不过,这也能说明,对于快速消费品品牌而言,顾客群并非“铁板一块”,反而更像是一个“漏水的水桶”—— 顾客流失才是常态,而且这种“漏水”情况一年比一年严重。

以洗发水品牌海飞丝为例,2022年重复购物顾客(即前一年购买过该品牌的顾客)占其顾客群总规模的比例为50%,到了2023年降低为46%。

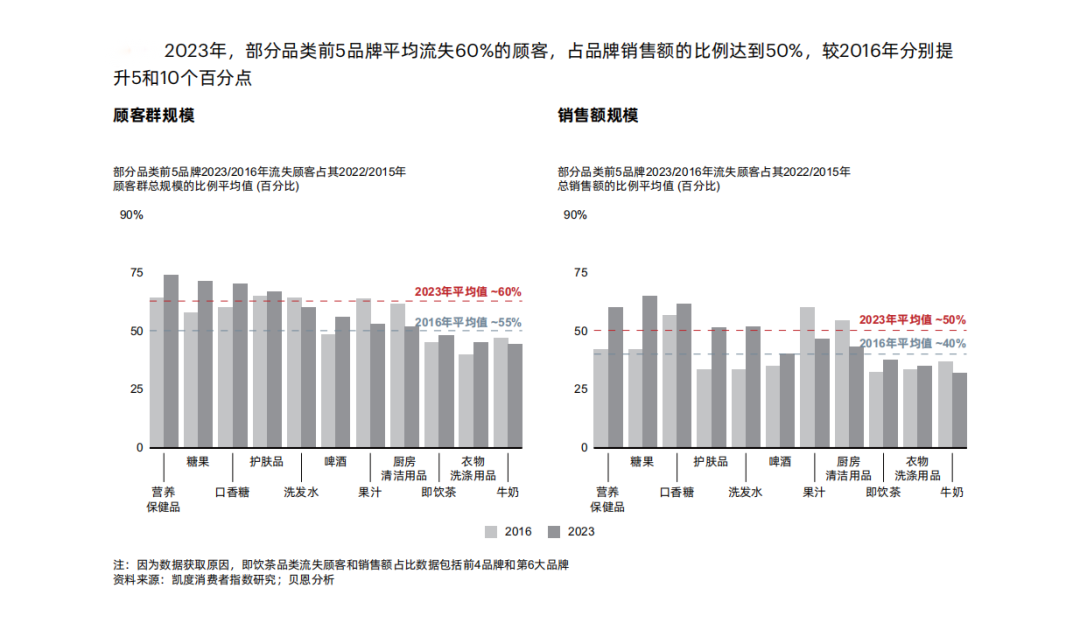

正所谓“打江山容易守江山难”,对于快速消费品品牌而言,赢得消费者喜爱并非难事,但赢得消费者忠诚却很难——很多消费者并不介意在一年内更换品牌。

报告研究了11个品类,发现在这些品类的前5品牌中,2023年有60%的购物者会在12个月内转投其他品牌(2016年这一比例为55%左右)。这部分流失顾客占品牌销售额的比例达到了50%,也高于2016年40%左右的比例。

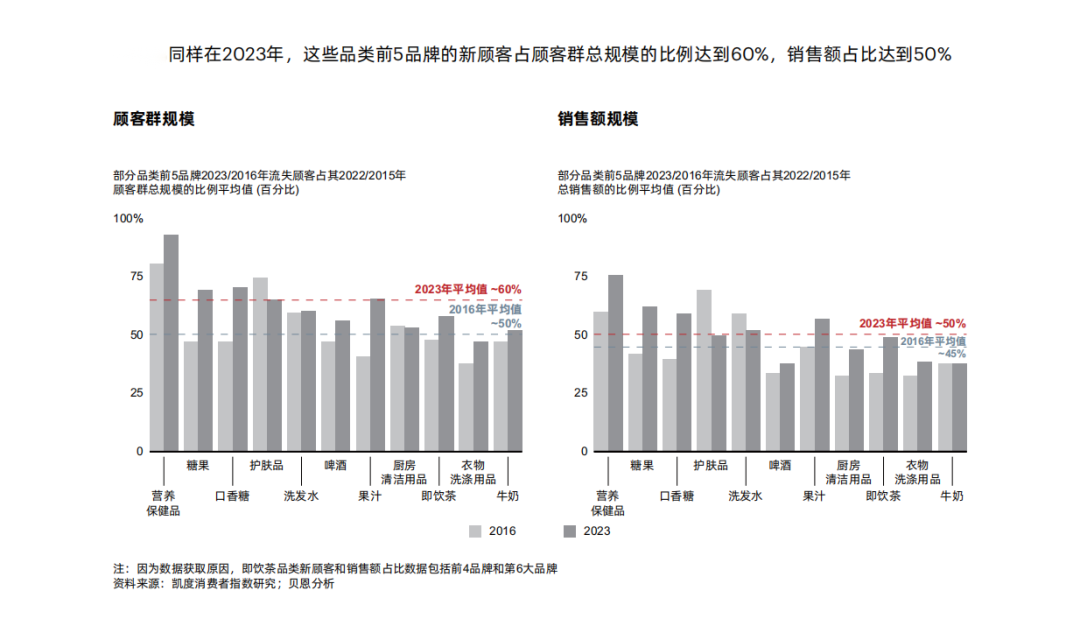

与此同时,2023年这11品类中新购物者占前5品牌顾客群的平均比例高度60%,平均销售额贡献达到50%,高于2016年50%和45%的比例。

近期,国家推出了经济刺激计划,但鉴于宏观经济挑战依然存在,品牌商和零售商必须细致观察经济刺激计划的效果才能采取相应的行动。因此,中国快速消费品行业复苏尚需时日。

值得注意的是,国家经济刺激计划中也包含了推动国内消费复苏的措施,表明消费将在中国经济复苏中起到重要的作用。

从过去两年的情况来看,中国消费者依然对价格十分敏感,导致中国快速消费品行业保持降价趋势。同时,中国消费者“多品牌偏好”行为特征越来越明显,进一步加剧了品牌竞争的激烈程度。

品牌商必须厘清消费者真需求和不同场景及渠道的具体要求,并据此调整优化产品组合和价值主张。现如今,宏观经济依然充满挑战,消费者在消费和选择方面逐步成熟——他们变得越来越理性,不单单追求低价,更多的是关注“真正的质价比”。因此创新将继续发挥关键作用,在创新打法的加持下,品牌商推出的产品服务能够真正地满足消费者需求,从而在竞争中脱颖而出。

2. 释放全渠道潜力,加深线上线下布局,确保“买得到”

现如今,线上和线下体验在购物者旅程中已经完美融合在一起。品牌商必须调整适应这一动态,利用大范围消费者数据集打通线上线下,制定有效的全渠道策略来吸引消费者。这不仅仅需要品牌商调整市场通路策略和打法,均衡线上线下布局,同时还要针对不同渠道,仔细打磨匹配的产品组合策略,包括合适的产品和包装尺寸。

随着家外消费复苏,包装食品和饮料企业需要投资抓住这些机遇。家外消费渠道的成功模式与家内消费渠道有所不同。对于想要完全抓住家外消费赛道机遇的品牌商来说,合适的产品、量身定制的市场通路覆盖模式以及强大的组织能力缺一不可。

随着消费者品牌偏好日趋多元化,顾客不断流失的“漏桶”现象也越来越严重。品牌商必须开展针对性营销活动,集中精力扩大顾客群规模。现如今,品牌建设的重要性胜过以往任何时候,只有长期投资形象发展的品牌才能穿越周期,保持长青。

此外,品牌需要摸清媒体渠道发展动态,同时遵循1+N+X的方法(1代表品牌核心价值主张,N代表关键营销活动,X代表针对每个媒体渠道定制的营销内容),在适应不同媒体渠道多样化内容表达形式的同时推动品牌建设。

5. 继续控制成本来应对长期降价趋势,同时探索合作机遇,打造轻资产运营模式

降价趋势驱使品牌商寻找提升绩效的机遇,同时探索合作机遇,打造轻资产运营模式。此外,品牌商需要重新投资对业务增长有关键作用的领域,包括产品创新、营销活动、消费者引流等。

资料来源:全球性咨询公司贝恩公司与凯度消费者指数联合报告《2024年中国购物者报告,系列二》。

凡「执牛耳」未标注原创文章,均系转载、摘录内容仅为学习之目的分享。「执牛耳」对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关风险,并请自行承担全部责任。如有侵权请联系后台删除。

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:在美败诉,TikTok卖家患上封禁「焦虑症」

上一篇:涨价!春节前高峰期,亚欧海运运费继续攀升

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。