跨境电商企业被税务罚款151万!为什么?

AMZCFO「www.amzcfo.com」自2013年至今,专注跨境财税规范服务10年;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、香港及海外财税、境内财税等服务。

从36号及103号文看

一、我们先看一个典型的例子

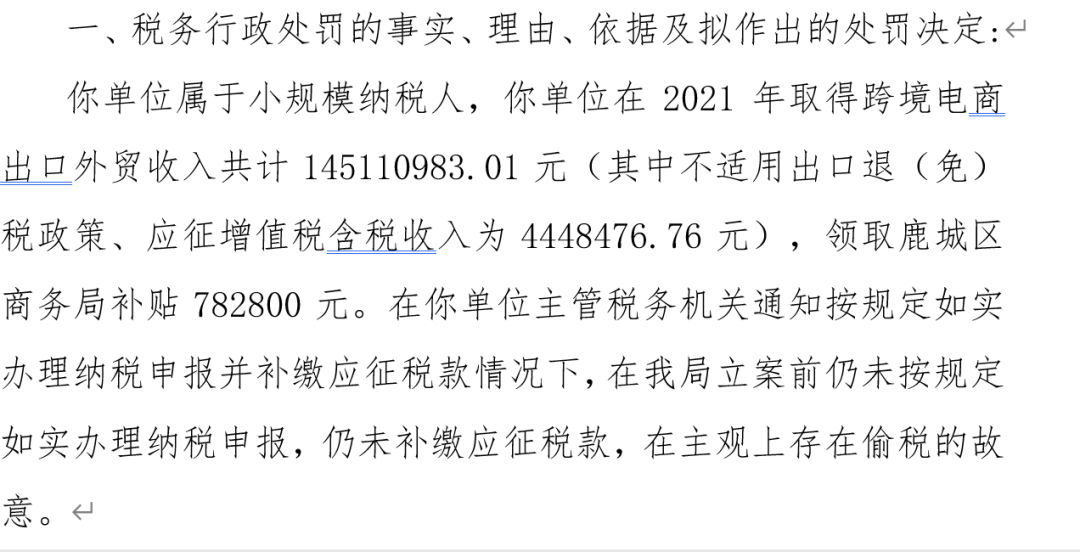

基本情况

税务认定依据

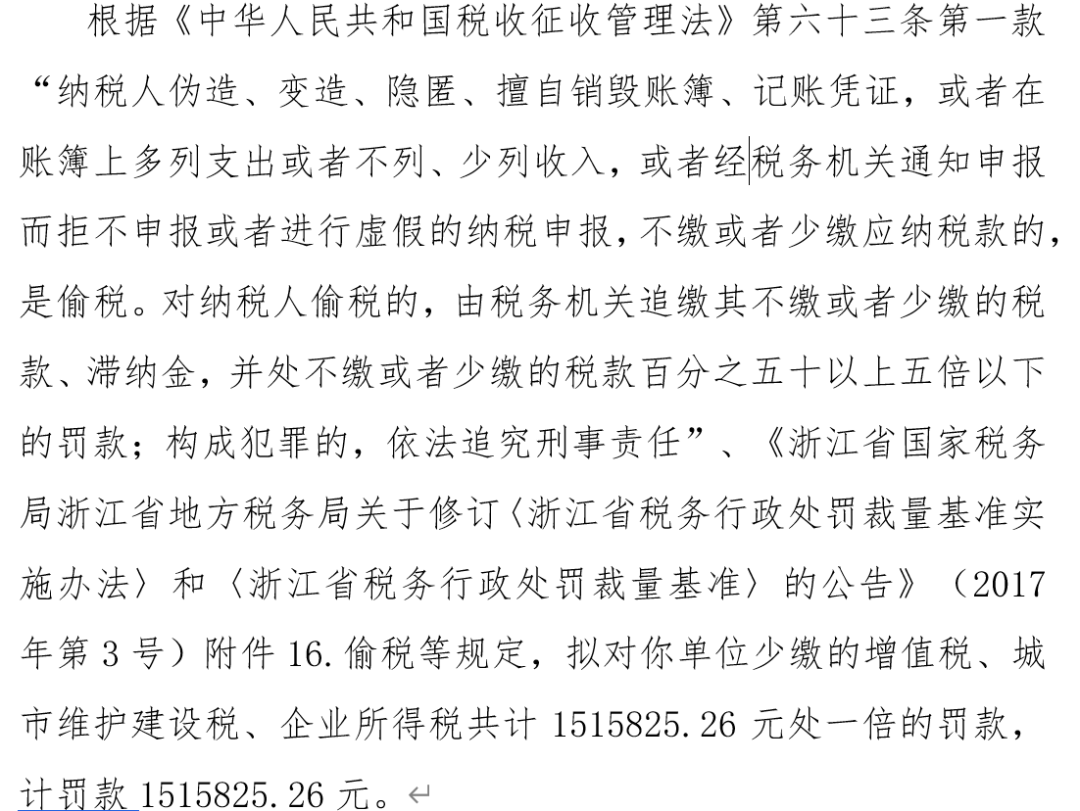

补税金额

二、分析与小结

1. 补税标准

-

出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物 [不包括来料加工复出口货物、中标机电产品、列名原材料、输入特殊区域的水电气、海洋工程结构物]。

-

出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具。

-

出口企业或其他单位因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物。

-

出口企业或其他单位提供虚假备案单证的货物。

-

出口企业或其他单位增值税退(免)税凭证有伪造或内容不实的货物。

-

出口企业或其他单位未在国家税务总局规定期限内申报免税核销以及经主管税务机关审核不予免税核销的出口卷烟。

-

出口企业或其他单位具有以下情形之一的出口货物劳务:

(1)将空白的出口货物报关单、出口收汇核销单等退(免)税凭证交由除签有委托合同的货代公司、报关行,或由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或个人使用的。

(2)以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的。

(3)以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)的。

(4)出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符的。

(5)以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任的。

(6)未实质参与出口经营活动、接受并从事由中间人介绍的其他出口业务,但仍以自营名义出口的。

三、几点思考

作为一家专业的财税服务机构,除了我们的公众号,我们还有《财务BP线下课程》。也期待小伙伴们可以来到我们的课程,一起学习~

我们课程将于10月25-26日开课,欢迎广大有兴趣的跨境小伙伴参与报名!

更多跨境电商财税服务咨询,请联系我们

.jpg")

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。