中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品317期

周日播报

【应用出海】

「失恋」?Character.AI被爆资金断裂

最近,在美国 00 后中爆火的 Character AI,竟然把聊天机器人对话模型给「阉割」了?愤怒的年轻人们冲进社区,抱怨的声浪快要掀翻天了!而这背后,似乎还有谷歌或 Meta 的授意。

美国当今最火爆的社交软件 Character AI,竟然开始「阉割」自己的模型了?

在巅峰期,Charcter AI 每秒都要处理 2 万次查询,相当于谷歌搜索查询量的五分之一。

然而最近,广大美国青少年发现,他们心爱的 Character AI 模型,再也不是以前的模样了。

面对浪漫的角色扮演请求,模型的回答变得很短,很不解风情,根本没有以前那个味儿了。

连说一句「kill」,都成了敏感词,立刻被标记出来。

失望和愤怒的用户,开始大批量流失。

风头正盛的初创明星,如今是风雨飘摇。面对谷歌、Meta 等巨头的夹击,Character AI 已经在认真考虑卖身,和竞争对手合作了。

对于改变了的 Character AI,用户们表示十分不爽,希望能与开发者交谈。但大家发现,自己毫无办法。面对用户的质疑,Character AI 却声称,并没有对模型做任何更改。但毫无疑问,Character AI 正在对包括色情、暴力在内的所有 NSFW 内容,进行深度切割。很多人都发现,跟自己的对话的 AI 仿佛做了脑叶切除术,整个人格都改变了。

现在的 Character AI,仿佛是为 2 岁的孩子设计的,对话中不光不能出现暴力或色情,几乎可以说是过滤掉了任何让对话变得有趣的东西。这位用户说,它已经变得极其无聊。读完了 30 多条消息,都找不到任何高质量的文本。而在 reddit 上的 CharacterAI 社区,网友们已经和公司展开了一场激烈的大战,有人称之为「七月革命」。美国的 00 后们,也开始疯狂甩出表情包。

据悉,现在 Character AI 对于 NSFW 的审查,已经到了极度谨慎的地步。这位小哥表示,自己再也不能用总统模拟器「犯罪」了。

有人只是用了「kill」这个词,就被标记了。所以,他只能模糊地解释战斗中的细节,然后添加几句温和的写作。总会,再也不能在 Character AI 上用语言描述暴力的战斗了。

一年前,Character AI 风头正盛。

两位谷歌 20 年老将 Noam Shazeer 和 Daniel De Freitas 推出的 AI 聊天机器人,首周下载量就超过了 ChatGPT。

Character AI 可以让用户自由创建 AI 角色,包括动漫角色、电视名人和历史人物,并与它们聊天。

听起来挺耳熟的对吧,毕竟此前的类似产品早就有不少了。但是,Character AI 受欢迎的爆火程度,可是让人始料未及。

推出才一周,惊人的数字来了——移动端的下载人数超过了 170 万。如今网站和程序的注册人数更是超过了数百万。

在众多 AI 工具中,Character AI 表现出了极强的用户粘性。

原因当然就是,它聚焦的是情感需求的垂直赛道。足够有趣的互动体验,恰恰是规模更大的竞争对手所缺乏的。(>>>更多内容,戳此查看<<<)

闯入美榜Top100,昔日网文王者

的短剧APP终于还是杀出来了?

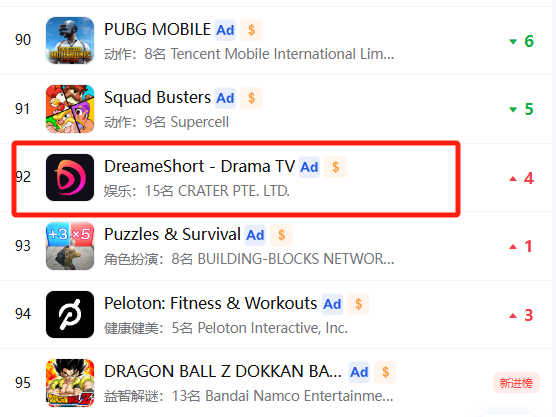

不久前,一款名为 DreameShort 的产品闯入美国 iOS 畅销总榜 Top100,刷新近 30 天在美榜的最高排名。

DreameShort 来自头部网文厂商 STARY,其推出的网文出海 App Dreame 属于最早一批在海外市场做出成绩的网文产品,也在很长一段时间里占据赛道营收 Top1 的位置,但在网文厂商们进击短剧的浪潮里,Dreame 却稍显犹疑。

在短剧出海的几大队伍里面,版权资源丰富、熟悉内容出海的网文厂商一直是一股不容忽视的力量,从现状来看,STARY 虽然不是转身最快的厂商,直到 2023 年年底才上线了 DreameShort,却成长迅速。

点点数据显示,DreameShort 从今年 1 月份开始产生收入,收入峰值出现在 4 月,当月月流水为 191 万美金,最近 30 天的流水稍有下滑,约合 102 万美金。美国是主要营收国,占比近 7 成。

下载量一端的两个峰值分别出现在 3 月和 4 月。如果对照营收曲线来看,4 月之后在下载量相对平稳的情况下,营收依旧迎来了两波增长,呈现出较好的用户留存和变现水平,当然也是靠爆款拉动。

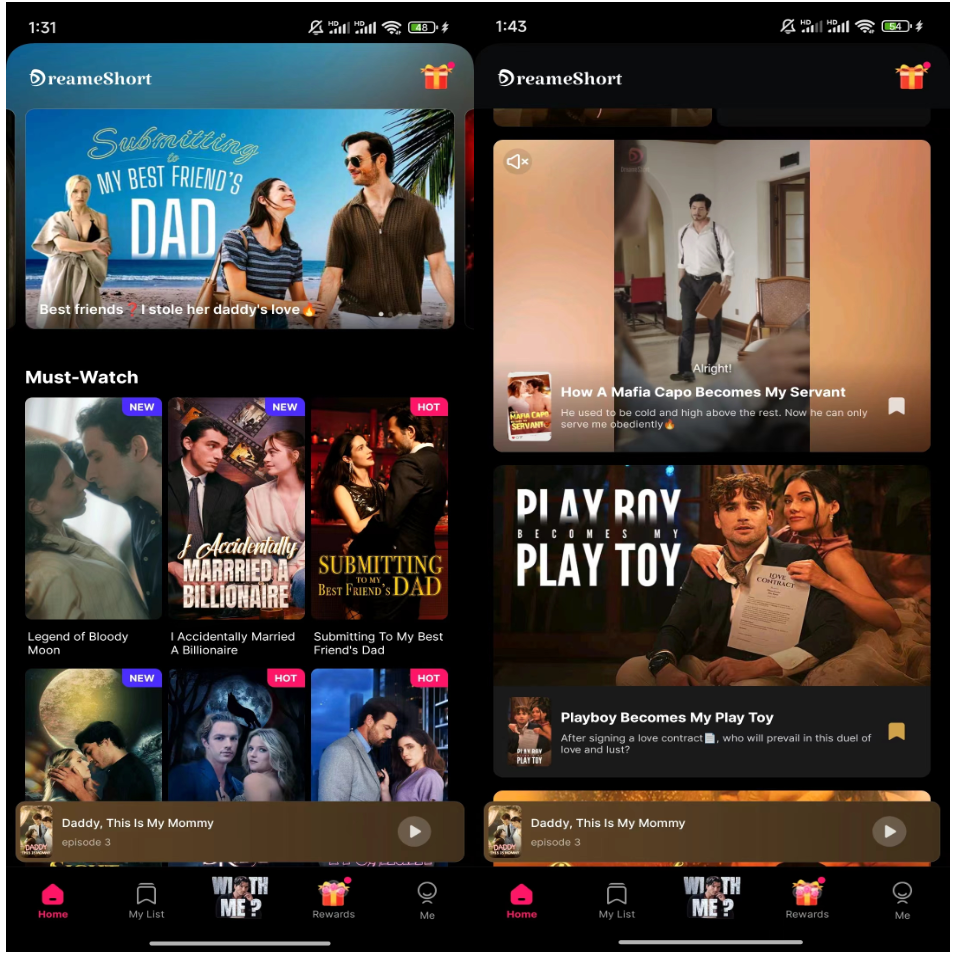

具体看产品,DreameShort 在功能分区的设计上和过往我们看到的很多短剧出海产品都不太一样。通常大家会打造一个形式类似 TikTok 的短剧信息流的版块让用户能够沉浸式刷短剧,但DreameShort 却直接将这一功能和用于展示片库的主页合并了。DreameShort 主页的前半部分还是常规的片库展示,往后刷就能看到按照类型自动播放的单部短剧。这样设计,一是在保留沉浸观影功能的情况下,显得片源充分(毕竟更难刷到底);更重要的是,DreameShort 选择将“宝贵”的功能分区留给了爆款短剧的曝光。

DreameShort主页

DreameShort主页

DreameShort 最中间的标签页是站内高人气短剧的专用展示区,每天更新,某天展出的是一部名为《Bring It on ,My Mafia Life》的黑帮题材短剧,不仅设计了专门的标签 icon,连页面也是专属打造。据 TikTok for Bussiness 的数据,占比约 2%的爆款短剧贡献了约 79%的收入,是当之无愧的营收主力,上述设计也呈现了 DreameShort 在买量相对没有那么积极的阶段,盘活站内流量的一种思路。

DreameShort 目前上线短剧均为海外自制女频内容,大致集中在黑帮、豪门等几个类别,虽然DreameShort 起步时间稍晚,但看上去片量对比竞品并未落下太多,主要是因为它也在引进外部内容,例如《Black Cobra Strikes Back》、《How I See Through You》均来自 DramaBox。

当然,月流水百万美金这样的成绩在同类产品中间其实还称不上特别出挑。毕竟作为老同行的点众,旗下 DrameBox 已经直奔第一梯队,余下的畅读、新阅,也因为在短剧出海业务上起步更早目前在营收量级上继续领先。但从趋势上看,DreameShort 最近几波涨势喜人,并不是没有机会改变局面。(>>>更多内容,戳此查看<<<)

AI短剧+聊天,拿下百度投资,

畅销榜“超车”C.AI | 对话创始人

CreativeFitting(井英科技)成立于 2021 年,致力于成为 AI+娱乐赛道的新一代 Super App,自研高质量视频生成模型及工具 Reel Diffusion,面向海外市场发布了全球首款 AI 短剧 App Reel.AI,基于 AI 多模态及强互动的技术能力和特点产生更强的代入感和体验感,为用户带来了可以“看”可以“聊”的全新娱乐体验,自上线以来,数据快速增长,近期上榜海外 iOS 娱乐畅销榜。

本期我们有幸邀请到了 CreativeFitting 的创始人朱江,他从一名触宝科技的实习生成长为公司上市的敲钟合伙人,经历了长达 12 年的创业历程。在这期间,他从技术到产品、再到商业化和增长的全过程中不断成长,并曾负责公司的 ToC 娱乐业务线,操盘千万级 DAU 产品。

2021 年,他重新出发,抓住生成式 AI 技术革命带来的消费内容升级新趋势,以 AI 短剧为首个战略落子点,致力于打造 AI+娱乐赛道的 Super APP。

(1)这给了我一个很大的启示,你不能拿着锤子找钉子,也不能站在技术自嗨的角度来思考你的用户到底喜欢什么。后来我发现其实潜意识是决定用户行为的关键要素,潜意识不是由理性来驱动的,它其实是另外一套系统,也就是认知心理学里面提到的系统 1 和系统 2。

(2)回头来看最大的收获和教训是如果真的想在一个大的赛道里面走到最后,你除了走得快之外,你还要思考终局是什么,也要从终局倒过来去想,今天最重要的战术是什么。复盘来看,免费小说这个赛道始于流量,终于内容......作为亲历者我看到了这个赛道是怎么萌芽、在过程里面如何发展,也看到在终局的时候谁留下来了,这对我来说是非常重要的经历。

(3)和移动互联网时代相比,在 AI 时代创业者需要同时理解 AI 和人性,如果你不是一个既懂 AI 又懂人性的人,你将无法判断在技术上最有挑战性的地方是否在用户这里也是最有需求的,这在战略选择上对创业者提出了更高的要求。

(4)从创业一开始,我们就看到了 AI+娱乐赛道会诞生新一代 Super App 的机会。因为 AI 可以通过多模态及强互动的方式让用户产生更强的代入感和体验感,而娱乐赛道用户量巨大、商业价值极高,一定是 AI 应用最大的场景之一。

(5) 回顾移动互联网时代的娱乐应用,基本都是满足用户“看”、“聊”、“玩”的娱乐体验,其中用户量最大、商业价值最高的以“看”这个类别为主......在“看”的维度上更好的满足用户的需求、再叠加上用 AI 聊天、互动等娱乐体验的升级,最终超越短剧、为用户带来更好的娱乐体验。(>>>更多内容,戳此查看<<<)

对话嘉宾:南亚鹏,Crazy Maple Studio 副总裁

对话背景:短剧出海加速,体现为玩家数量猛增、竞品差距缩小、订阅变现崛起等。作为最早在海外验证短剧商业模式的 Reelshort,如何保住一哥位置?

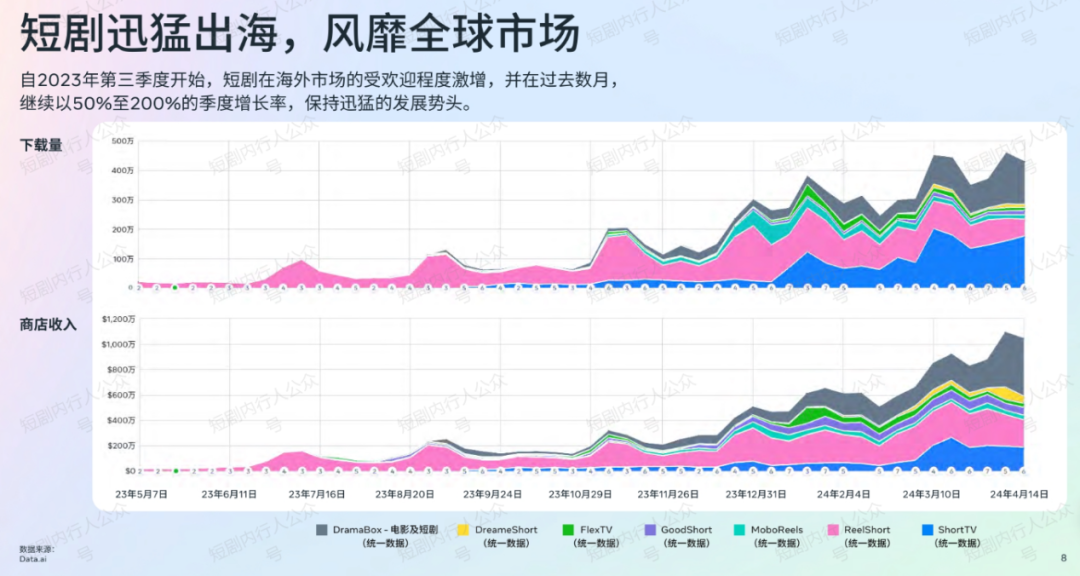

很长一段时间里,ReelShort 都是出海短剧 APP 中领头羊般的存在。不仅是布局时间早,在营收和下载等维度上也是大幅领先同行。Sensor Tower 数据显示,截至今年 2 月,仅 ReelShort一家就占据了整个短剧出海赛道 52%的下载量和 48%的收入。然而,在过去几个月,虽然 ReelShort 仍在持续增长,但和竞品的差距在显著缩小。我们格外好奇这样一家先发的头部短剧厂商在这一阶段的思考和打法。

借着 GTC2024 全球流量大会的契机,白鲸编辑部有幸和 Crazy Maple Studio 副总裁南亚鹏交流了一番,他带我们一同回溯了短剧出海走过的不同阶段,分享了 Crazy Maple Studio (以下简称CMS)目前对于翻译短剧出海、订阅制变现和本地化的种种思考。

现在回想对话,印象最深刻的其实是南亚鹏说,CMS 的目标是满足用户持续变动的需求。而无论是从内容供给或商业模式的角度,我们也一直观察到 ReelShort 持续地迭代调整,他们也一直在回应用户在为何付费、产品能满足用户哪些需求的问题。以下是交流全文,由白鲸出海整理:

白鲸出海:能介绍一下枫叶互动 3+1 的架构吗?

南亚鹏:我们是很典型的互联网公司,主要打造 ToC 产品,目前主要是 ReelShort、Chapters 和 Kiss 三个平台。

ReelShort 是短剧平台,也是我们的旗舰产品。其次是 Chapters,这是已经运营了 7 年的一个视觉小说游戏平台,里面聚集了大量喜欢互动剧情游戏的欧美玩家,还有几十万的本土的 UGC 创作者。最后是网文平台 Kiss,它的创作者不仅包括欧美作家,还囊括了大量的出海网文的作品,而我们也不仅只是翻译出海网文,还会对这些作品进行深度改编,最终呈现给海外读者。

除了上面三个主要的内容平台,我们也一直在游戏领域探索,包括一些卡牌游戏。总体来说,我们希望把好的故事以不同的形式带到用户面前,争取更好的变现效果。

白鲸出海:我们观察头部产品近几个月的流水,发现它们的流水增长不像年初这么陡峭了,这一阶段的增长限制因素是什么呢?

南亚鹏:我觉得主要和大家的打法有关系。拿我们举例,去年 6 月份我们尝试去验证市场的时候,整个海外市场的短剧内容非常少,ReelShort 是有先发优势的。

往后,更多国内厂商进入到短剧出海的赛道中,尤其是在国内做到头部的短剧平台,他们将过去几年积累的优质中国短剧迅速推入海外市场,供给上去了也加速了出海短剧大盘的快速增长。大概从去年年底,我们也开始把翻译短剧上线 ReelShort 平台。

然而,如果我们去看单部爆款剧的话,海外用户还是更喜欢海外自制剧。但是海外自制剧的供给有瓶颈。一是因为制作周期长;二是,出海短剧制作生态链的供应商不像国内这么多。

目前 ReelShort 海外制作的整个链条都是自己打造的,我们也是市场上内容供应能力最强的一家,能够保证每周上 2 部海外自制剧,但是从绝对数量上,自制剧和翻译剧的差异还是很大的,这也是未来海外自制剧有增长空间的地方。

整体上说,翻译剧大量出海带来了短剧出海大盘收入的快速拉升,但如果我们从海外自制剧的供给来看,增长又是相对缓慢的。

白鲸出海:今年翻译短剧在海外的增长情况,对于你们来说是超出预期的吗?

南亚鹏:其实也没有。之前有媒体说,我们在 2022 年上线之初尝试过翻译短剧(没成功),其实不太准确。当时 ReelShort 是翻译短剧和海外自制短剧同时在尝试的,不过我们最终决定从确定性高、成功率高的路径开始做,选择了主攻海外自制短剧。所以并不是说当时翻译短剧出海不成立,只是我们优选了海外自制的方式来打开市场。

另外一个值得注意的情况是,2022 年到 2024 年中国短剧本身也在不断地迭代,从制作成本到成片质量也在提升,这也是翻译短剧今天能在海外跑出的一个客观因素。

白鲸出海:目前产品内翻译剧和自制剧的占比情况如何?

南亚鹏:目前翻译剧的数量已经超过了海外自制剧,但是从收入规模上说还是以海外自制剧为主,并且单部翻译剧的收入其实很难和《The Double Life of My Billionaire Husband》这样的海外自制爆款相比。(>>>更多内容,戳此查看<<<)

海外用户突破2亿,AI+办公软件

的「化学反应」在哪里?| 对话一线

这一波 AI 热潮,更准确说是 AIGC 热潮,也就是由 AI 驱动内容生成,往简单了说,就是根据上文猜下文,很像我们上学时学习的条件概率(已知 A,猜 B 的发生概率),不同大模型猜的水平不一样。而这种工作逻辑,让 AIGC 与内容生成、尤其是文字生成场景天然适配。写周报、营销文案也就成了“ChatGPT们”的第一波落地场景。

而打工人们最常用的办公软件,也理所当然地积极拥抱 AIGC,大到微软、Google、WPS,小到一些切细分场景的应用,例如 Gamma、AiPPT。而神奇的是,这些列述的小众 App 们都已经宣布盈利。不论是大产品拥抱 AIGC,还是基于场景、痛点的观察切入市场的小型创新产品,都找到了自己与用户需求切合的地方,但也发现了不少问题。

以 WPS 为例,2007 年出海首站是日本,之后从日本到东南亚,覆盖全球多个国家。到了 2023 年,WPS Office 发布 AI 版本,上线了拼写检查、AI 生成 PPT 等功能,2024 年,WPS 官宣海外活跃用户突破 2 亿。在基于大模型能力为海外亿级用户提供 AI 功能的过程中,WPS 如何发现需求、发现了哪些问题、如何调整功能、又是如何选择模型、确认模型能力边界去交付功能的、为什么选择与亚马逊云科技合作?6 月的一个下午,在亚马逊云科技北京办公室,金山办公全球业务副总经理张宁给参会者演示了 WPS 海外版本的 2 个典型的 AI 能力,并且与金山办公全球业务首席科学家罗文冲、以及亚马逊云科技中国区行业集群总经理沈涛一起就上述问题进行了交流。

对于中国企业来说,海外的办公市场依然很大

Q:2007 年 WPS 就已经进入日本市场,现在已经 2 亿活跃用户了,有没有特别想突破的目标市场,在海外的竞争策略是什么?

张宁:全世界有能力研发完整办公软件系统并获得广泛市场认可的就 4 家,微软 Office、Google Docs、苹果的办公软件三件套、以及 WPS。我们在海外拥有 2 亿活跃用户,就我们的用户而言,真正接触到 AI 功能不是微软的 Copilot,而是 WPS 的 AI,一方面原因是由于海外巨头在发展中国家定价过高,这类用户往往会选择基础功能更全面,价格更低的 WPS。

WPS 可以非常灵活地让大家感受AI能力,我们的竞争策略还和过去一样,第一,跟随中国的手机厂商的出海步伐,第二,极致性价比和优秀的用户体验。

Q:海外用户突破 2 亿,不同市场对办公软件的需求的差别是什么,WPS 是如何去解决这些需求的?

张宁:这个问题挺难回答的,因为全世界那么多国家,在办公领域存在很多细微使用习惯。我举个例子,比如在印度,他们对于数字的写法会和国际通行惯例有一些不一样。比如说逗号,欧美国家用的是千分位,每隔三个数字打一个逗号,在印度它是在前两个数字位打个逗号,后面再按三位打逗号,在印度某些比较大的联邦会采取这种分位方法。我举这些例子想说明,海外市场的需求是非常零散且庞杂的。

对应这样的市场环境,我们的解决办法就是轮值做客服。

我们每个月平均的用户反馈数量大概是 2 万到 3 万条左右,然后我们公司有个规矩,不管你职位高低,从 CEO 到经理,每个人每个月都要去做一天的客服轮值工作,从 3 万条反馈里面去找到需求点。这些反馈有时候细微到你根本想不出来为啥有这样的需求。

Q:一个比较尖锐的问题,做 AI 功能,到底赚不赚钱?

张宁:做 AI 应用,成本是非常需要考量的一块,之前我们的算力焦虑是非常严重的。但是在过去一年多,大模型的价格却在飞快降低。我觉得在未来 3-5 年,AI 云服务的价格,对任何创业者或者从事 AI 应用的人来说,都不会再是一个特别需要去考虑的因素,和当年的云服务大概是一个趋势。反而,更应该考虑的是,AI 的合规性和可靠性。

Q:提供 AI 功能时,怎么选择大模型?

罗文冲:拼写检查和生成是不一样的。拼写检查是需要克制的,例如不能强行修改去改变作者原文的意图,例如能够分清出英式美式、而不会强行修改。我们分析过,用户的需求是校对、润色,但不是让 AI 改得面目全非。所以希望大模型给到的结果是收敛和克制的。而如果是数据分析场景,则要求处理逻辑要强,给出的每一个结论要能够引用数据,强调数据的准确性和数据来源,这可能就需要最顶级的 LLM。不同的场景,需要大模型的能力是不一样的。

每一个场景的背后,都是和大模型对话,那么在一个功能里,怎么和 LLM 对话很不一样。我们在做功能的时候,会把亚马逊云科技提供的各种大模型与亚马逊云科技团队一起做分析评测,找到最符合我们当前开发的功能的模型。

例如拼写检查我们选择的是 Claud3 系列模型里面比较小的模型 Haiku,一个是可靠且成本低,而且延迟很低在 1.3-1.5s 左右,用户对于拼写检查的延迟是非常敏感的。但总而言之,没有一个万能的模型能够完成所有的需求,也没有一套提示词能够适用于所有的模型。

张宁:我再补充一点,大模型的选择上其实有个不可能三角,就是通用性、可靠性和经济性你只能同时占有两个,需要根据自身业务去思考。像在拼写检查这个功能上,我们在 Amazon Bedrock 里面选择的就是可靠性和经济性都比较强的 Haiku,选择的这个模型也许在通用性上面可能做不到文生图、回答问题等等这些能力,但是它一定在可靠性和经济性上面达到了我们所期望的效果。Amazon Bedrock 有点类似于一个“大模型百货商店”,这是它存在的一个重要意义。我们可以在这个不可能三角里面根据使用场景去选择对应的大模型。

沈涛:市面上模型很多,没有什么最好或不好,最重要的就是根据自己的业务场景去选择一个匹配这个业务场景的模型。企业在选择模型以及应用模型里面,其实应该更关注 3 个挑战。第一是如何实现生成式 AI 的快速部署;第二是如何降低生成式 AI 技术的应用门槛;第三是如何确保生成式 AI 时代的数据隐私与安全性。(>>>关注微信公众号“白鲸出海”,后台回复“49213”,查看完整文章<<<)

品类No.1,月流水已经破亿

这两三年,物理消除(Physical Match)和堆叠消除(Tile Match)2 个品类快速发展,出了许多新品,前者如 Boombox 发行的「Triple Match 3D」,被很多游戏公号作为优秀案例分析,后者如国内爆火的小游戏「羊了个羊」。

消除游戏的高流水和融合三消格局的相对固化,是很多厂商杀入这 2 个细分赛道的主要原因。和三消品类类似「Candy Crush Saga」这种一个产品能吃几乎 10 年的情况不一样,这 2 个细分赛道因为时间不久,格局不断发生变化。

近来,我们之前观察到的「Match Factory!」,不仅在月流水上挤掉了之前的第一名,甚至还打破了品类月流水的天花板。

2023 年 8 月 29 日,土耳其厂商 Peak Games(被 Zynga 收了)在 iOS 端开始测试物理消除手游「Match Factory!」,游戏在 11 月正式于 App Store 上线,Google Play 版本在 12 月上线。

而就在 iOS 上线当月,「Match Factory!」的 iOS 端月流水就达到 100 万美元,之后进一步迅速增长,到 2024 年 2 月已经超过同品类的 No.1「Triple Match 3D」,4 月流水更是达到 1214 万美元,是半年前的 12 倍,成为月流水最高的物理消除游戏。到了 5 月,「Match Factory!」的流水进一步增长到 1422 万美元(约合 1.03 亿人民币),成功突破此前「Triple Match 3D」的 1290 万美元月流水天花板。

作为被 Zynga 收购后正式发行的首款新品,「Match Factory!」终于成为了 Peak Games 在「Toon Blast」和「Toy Blast」之后探索多年能拿出手的一个小爆款。

此前我们曾在「Match Factory!」上线不久后做过测评(见文章《即将爆发的细分赛道?头部产品跑出 2 亿美金年流水,新上游戏帮休闲大厂打破产品荒》),在本篇文章中,我们将从营销和长线运营的角度,观察「Match Factory!」是如何快速增长的。

如果我们把流水拆开看,人数*人均付费,几乎在游戏流水跻身 Top 1 的同时,「Match Factory!」的 DAU(日活用户)也在 2024 年 2 月超过「Triple Match 3D」,在 4 月初达到近 70 万人峰值,之后稳定在 60 万人上下。这一数据已经高于「Triple Match 3D」的 45 万 DAU 最高纪录,抬高了物理消除 DAU 上线,即使在追求大 DAU 走无内购广告变现的同类竞品里也能跻身 Top 3。

Peak Games 作为一款新品如何迅速拓宽用户群?笔者调查发现,和目前许多选择大力运营 Facebook 和 Twitter 等社交账号的竞品不同,「Match Factory!」的Facebook主页发帖不多,粉丝迄今也只有不到 1800 人,X 和 YouTube 更是没有官方账号,连 Peak Games 在 Instagram 和 X 上的官方账号也没有对游戏做太多宣传。

这样来看,「Match Factory!」拓宽玩家群体的主要途径还是在传统的广告买量。观察营收占比最高的 iOS 端投放记录可以发现,「Match Factory!」的创意投放量在上线后有两个高峰,分别发生在 2023 年 11 月以及 2024 年 3 月。

其中,TikTok 渠道的投放活动最值得观察。虽然 TikTok 上投放的广告创意数量一直不高,最多的时候也只在所有渠道中位列 Top 5,但 TikTok 的广告展示量占比却在 2023 年 11 月-2024 年 2 月期间一直位于前列,其中 2024 年 2 月 5 日-2 月 16 日期间的展示量占比更是高达 63.54%,远超其他渠道。这段时间也正好是游戏流水和 DAU 超过「Triple Match 3D」的关键时期。(>>>更多内容,戳此查看<<<)

这家深圳出海厂商,

在小游戏畅销榜TOP10待了近4个月

小游戏经历了 2023 年的大爆发,在不长的时间里畅销榜就有了固化的趋势,前排多被大厂占据。能挤进 TOP10 的新面孔着实不多,「百炼英雄」便是其中一款。

这是一款结合了探索和 RPG 养成要素的“轰隆隆 like”小游戏,在今年 3 月进入微信畅销榜 TOP10 后便基本保持这一成绩(有报道称小游戏畅销榜 TOP10 单月流水或超过 8000 万),期间甚至一度冲到了第二名。次月从榜单尾部冲到了 TOP10,畅销榜第二名,基本保持在前十名。

该产品由深圳九九互动(曾用名:萌蛋互动)发行。后者成立已有近 10 年时间,一直比较关注小游戏赛道。但在此之前,公司更出彩的还是休闲游戏出海业务,一度位居中国厂商出海收入飞跃榜TOP15,旗下最具代表性的产品便是「猪来了(Piggy Boom)」「猪游记(Piggy Go)」「梦幻海岛(Island King)」,三款游戏都在海外收获千万级下载量,合计营收超过 18 亿元(数据来源:Sensor Tower)。

近年来随着全球休闲游戏市场的大变局以及小游戏市场的火热,九九互动的战略重心似乎也有了转变,开始朝着玩法融合、中重度游戏的方向探索。

其实九九互动在小游戏赛道并非新的入局者。

公司自 2018 年进军国内小游戏市场,在微信和手 Q 平台发行了超过 200 款小游戏,做到过总流水过亿、单月总用户活跃排名最前的成绩。但这一成果更多是基于数量的积累。对比海外业务,公司单是一款「猪来了」就能在一个市场做到上亿元的年营收。

转机出现在 2022 年。随着抖音和微信的流量壁垒打通,小游戏市场迎来了巨大变化,拥有了更大的流量池和买量红利空间。这个时期,九九互动先是通过比较擅长的休闲玩法(如合成类)试水,而后基于咸鱼 like、史莱姆 like 等重度小游戏频频上榜的观察,公司又立项了中重度小游戏,并尝试着将现有休闲玩法与重度游戏进行融合,由此有了新的突破。

「百炼英雄」便是“中重度游戏轻量化包装”的典范。其在玩法方面大体沿用了「轰隆隆佣兵团」(由韩国厂商 Play Hard 发行)的设计:通过在野外刷怪收集食物来解锁和培养英雄,伐木获取木材来解锁地图和建造建筑,以及采矿获得矿石用于英雄技能的提升。

买量策略也是非常关键的一环。据团队介绍,他们在调研中发现,用户既希望游戏简单、自由,又希望游戏有数值的深度。针对这些诉求,团队将游戏的多方卖点以素材的形式进行包装(诸如挖矿、建造、种田之类的休闲玩法,或是探索、刷怪、爆装备、打 boss 的传统 RPG 玩法),就这样多次触达,最终促成爆款的诞生。据悉,「百炼英雄」的核心用户除了主流玩家,也有不少休闲玩家,甚至还有一些是没有玩过游戏的用户。

除了「百炼英雄」,九九互动大概率还发行了其他类型的小游戏。通过关联公司的账号,我们找到了十余款小游戏,这些产品大多遵循了“重度游戏轻量化”“轻度游戏重度化”的思路。(>>>更多内容,戳此查看<<<)

全球20个免费Top1,

今天腾讯决心要啃下这块“硬骨头”

《王者荣耀》,作为一个近 10 年的老 IP,它早已深深地扎根在中国市场。这款能真正意义上被称为国民级的手游,它在国内的成功无需多言,无论何时,只要往国内游戏榜单的前三看过去,大多数时候都有它的身影。

而就在前两周,王者荣耀国际服(「Honor of Kings」,后文简称「HoK」),上线东南亚、北美、欧洲、日本、韩国和拉丁美洲等市场,正式迈出了全球化的步伐。早在一年前,腾讯就已经尝试将「HoK」带到巴西地区并且取得了成功,这一次,既是对先前经验的一次验证,也是一次新的开拓旅程。

事实也表明,「HoK」的国际化之路取得了喜人的开局。

游戏一经上线,便迅速登顶印度尼西亚、菲律宾、北美、加拿大、澳大利亚、秘鲁、马来西亚、新加坡等 12 个国家和地区的 iOS 免费榜。

除开上述部分地区外,我们还能够看到,「HoK」在欧美以及非洲地区也都有着不错的成绩,才刚刚上线,它就已经在全球多地铺开,可以说是从未有如此美妙的开局了。

截至目前「HoK」已在全球上线近两周,根据点点数据显示,它还能够在多数地区位于 iOS 免费榜前列,尤其是在东南亚许多地区依旧当着榜一大哥,看来「HoK」的势头依然十分旺盛,后劲很足。

但是当我们回看过去海外的 MOBA 手游市场时,我们却会发现在各种因素的作用下,常青树并不多见。「HoK」现阶段的好成绩,是建立在过去经验积累的基础上实现的,这其中的内容,就值得好好说道说道了。

海外游戏市场一直以来都相当具有潜力,尤其是手游市场近些年随着手机玩家群体的增长逐步扩大。但当我们提及 MOBA 手游这一品类,却发现只有少量的佼佼者成功站住了脚。

其中一位当属背靠顶级 MOBA IP 的「英雄联盟手游」了,作为 PC 平台最受欢迎的 MOBA 游戏,「英雄联盟」手游化之后本身就具有相当高的人气基础。建立在这基础之上,「英雄联盟手游」也是保持了较稳定的营收,这里我们以美国地区为例,它近一年来在畅销总榜上时不时都会出现一波小高峰,最高还达到了 17 名的好成绩,十分稳定。

而另一位佼佼者自然是沐瞳的「Mobile Legends: Bang Bang(后文简称MLBB)」。作为这一领域的头部产品,MLBB 主阵地在东南亚市场,沐瞳甚至让它成为了当地的国民级游戏。而如今 MLBB 也已经不仅仅局限于东南亚地区,逐渐有了全面扩张的趋势。

在这里我们以 20 日畅销榜为例,我们能够看到 MLBB 在畅销榜上已经在全球登上前列,尤其是北欧、中东、南美区域。

除了上述提及的这两位,其余大大小小的 MOBA 手游可能就没那么乐观了,早在「HoK」之前,腾讯也尝试过在国际市场上推出「Arena of Valor」,但最终还是较为沉寂。即使强如腾讯也都吃过瘪,这在很大程度上也是由于国际市场环境和国内有很大的不同,尤其是欧美地区的特点给海外 MOBA 手游的发展带来了不小的阻碍。这当中的困难我们可以大致总结出以下几点。

其一,海外 MOBA 游戏品类巨头独霸一方。

欧美市场已经有许多成功的 PC 端 MOBA 游戏,例如「英雄联盟」,这些游戏占据了大量的市场份额,拥有庞大的玩家基础和成熟的电竞生态系统。它们的人气始终居高不下,在 Twitch 平台,相关游戏分类的观众人数更是常年维持在前列。

相比之下,手机 MOBA 游戏需要在这一品类激烈的竞争中脱颖而出,压力并不小。

其二,海外玩家钟爱的游戏品类不同,尤其欧美玩家会更倾向车、枪、球。

欧美玩家对游戏类型的偏好有所不同,FPS(第一人称射击游戏)和 BR(大逃杀)类游戏在欧美市场更受欢迎。例如,「使命召唤」「堡垒之夜」和「Apex 英雄」等在欧美市场占据了主导地位。这一点在端游上体现明显,为什么这么多年来,海外能出现这么多 FPS 以及 BR 游戏却仍然见不到一个新的现象级的 MOBA 游戏诞生呢?归根结底还是国外玩家更偏好其它品类。

手机游戏市场也是如此,我们通过查看近期欧美地区的 iOS 畅销榜单,也不难发现这样的情况。其中休闲、射击、SLG、体育等品类始终占据着前排,其它游戏品类仅有少数几个,这与国内MOBA手游雄霸一方的格局形成了鲜明的对比。

其三,需要花费大量的精力做好本地化和市场营销工作。

手机 MOBA 游戏在进入欧美市场时,可能在本地化和市场营销策略上存在不足之处。例如,游戏内容和文化元素需要进行适当的调整以迎合欧美玩家的口味,而这些方面的不足可能导致玩家流失。

尤其是像「HoK」这样的背景题材,其中有大量源自于我国古代名人的角色,这些属于中国的文化内容在国外的认知程度并不高,是通过本地化的描述还是通过设计特色来强化外国玩家的认知?如何让这些内容能够被国外玩家所了解并接受,始终是一项非常重要的课题。(>>>更多内容,戳此查看<<<)

2024年销售额或超百亿

AMZ123 获悉,7 月 2 日,据外媒报道,2024 年美国排名前五的电商平台分别为亚马逊、eBay、Temu、TikTok Shop 和沃尔玛。Temu 和 TikTok 在达成今年目标后,将能够超越沃尔玛。

目前,亚马逊是美国最大的平台,销售额是其他平台总和的三倍。根据 eMarketer 和 Marketplace Pulse 的预测,亚马逊今年的销售额将达到 3250 亿美元,且只包含第三方卖家的销售额。若加上亚马逊第一方零售商的销售额,其很可能是美国最大的线上线下零售商。

eBay 今年的销售额预计将达到 350 亿美元,与其 2022 年和 2023 年的数额基本相同。eBay 目前在美国市场上仍占有重要地位,但主要集中在“发烧友”群体中,因此并不是大多数品牌拓展销售渠道的首选。eBay 首席执行官 Jamie Iannone 曾表示,主要销售当季新款的企业往往更倾向于在亚马逊或沃尔玛上销售。对此,eBay 正试图进军这一领域。

据估计,沃尔玛的销售额将达到 100 亿美元。eMarketer 报告称,沃尔玛今年的第三方销售额将达到 10.37 亿美元。在亚马逊,第三方销售额占其总销售额的 60% 以上,相比之下,沃尔玛的这一占比只有约 10%。但与亚马逊一样,沃尔玛第三方市场的增长速度也快于第一方销售。

此外,Temu 为今年设定了 600 亿美元的销售目标,其中美国将占 40%。Temu 自 2022 年 9 月首先在美国市场推出,但在欧洲的销量预测可能会更高。目前,Temu 在美国市场迅速发展,拓展了拥有本地仓库的卖家,但卖家仍主要集中在中国。

TikTok 的目标则是在今年将其 TikTok Shop 美国电商业务的规模增长到 175 亿美元,也是其成立后的第一个完整年度,其增长归功于积极推广购物内容和直播。而据 36Kr 的补充报道称,TikTok 计划在今年下半年实现 120-130 亿美元的收入,表明其可能未达到 175 亿美元的目标。(>>>关注微信公众号“白鲸出海”,后台回复“49262”,查看完整文章<<<)

大疆杀入千亿eBike赛道,瞄准高端电助力系统

大疆有了新动作。

7 月 3 日,在全球最具影响力的自行车盛会之一——EUROBIKE2024 欧洲自行车展上,大疆发布了其 eBike 电助力系统“DJI Avinox”,这意味着,大疆正式进入 eBike 赛道。

受低碳生活方式及电气化大趋势的影响,eBike 近年间迅速火热,成为全球增速显著的品类之一,如今已形成超千亿美金规模的成熟市场。

简单来说,eBike(Electric Bicycle)是指在传统自行车的基础上,加上三电(电池、电机、电控)助力设备,以人力为主电力为辅的自行车。用户通过踩自行车踏板实现电助力提速,即便并非资深骑友,也可以轻松达到 25km/h 的均速。

在欧美,一台 eBike 售价通常在 1000-5000 美金;而高端车型,譬如保时捷高奢车型 Porsche eBike Cross 和 Sport,售价高达 9500 美金和 11750 美金。

价格高昂也无法阻挡全球骑行爱好者对 eBike 的热爱。原因在于其既保有运动的纯粹乐趣,也能助力用户轻松爬上更高的坡、享受长途骑行和挑战赛道的快乐。

据大疆介绍,DJI Avinox 是一款面向全球中高端 eBike 整车品牌的电助力系统,最大特点是兼顾了轻巧与强劲——2.52kg 的重量,体积仅手掌大小,最大扭矩却可达 105N.m、Boost 模式 120N.m、峰值功率高达 850W;此外还具备 3 倍快充、智能车机互联等优势。凭借扎实的产品力和创新力,DJI Avinox 在本届欧洲自行车展上从来自全球的众多优秀产品中脱颖而出,获得 EUROBIKE AWARD 2024。

作为头部公司,大疆做 eBike 电助力系统,自然引起了行业的关注。业内人士向硬氪表示,大疆具备极致产品力和品牌力,会为行业带来新变化,多数整车品牌商愿意尝试 DJI Avinox;同时,对大疆整体业务不了解的人,仍对大疆做 eBike 的 ToB 业务持观望态度,表示短期内仍会倾向于考虑博世、禧玛诺等成熟的 eBike 电机方案。

不可否认,大疆进入 eBike 赛道,具有天然优势:作为全球消费级无人机的龙头,大疆过往的技术积累为 eBike 电助力系统所需的电机、电控、电池等核心技术难题提供了有力支撑;此外,eBike 也具有强户外属性,这和大疆的消费级无人机、运动相机、户外储能等产品场景相似,与 DJI 用户群体天然重叠。

此前,硬氪曾在 2023 年报道过大疆内部秘密研发 EB(eBike)项目。据悉,大疆的 EB 项目已内部研发至少三年时间,但迟迟未公布于世。原因或许在于,大疆在从无人机独角兽到成熟商业公司的转变过程中,从项目到商业产品一直需要历经重重内部评估。由此也可见大疆做产品一贯严谨、踏实的风格。

大疆对 eBike 赛道有自己的判断。商业模式方面,相比整车市场,eBike 的技术难点主要集中在上游,尤其电助力系统,更是公认“难啃”的硬骨头。从市场份额来看,在 2000 亿全球 eBike 市场中,电机也是行业最大的利润所在,仅国内便已孕育出八方股份、安乃达等上市公司。

而聚焦目前全球百亿 eBike 电机市场,博世、禧玛诺等欧美日厂商呈现垄断架势,市占高达 90%。瞄准中高端电助力系统,无暇低端市场缠斗,可见 DJI Avinox 的野心勃勃和信心满满。至于整车品牌市场是否愿意为 DJI Avinox 买单,仍需等待全球市场的验证。(>>>关注微信公众号“白鲸出海”,后台回复“49261”,查看完整文章<<<)

推荐阅读

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品316期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品312期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品313期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品314期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品315期

商务合作

Cassie | 微信:18506490569

Ares | 微信:18606066421

Lina | 微信:13381020131

Echo | 微信:13003974360

Demerly | 微信:18150844790

Lia | 微信:baijing018

白鲸出海魏方丹 | 微信:bjbandari02

(添加请备注姓名、公司及职位)

长按识别二维码,备注“白鲸”申请加入白鲸社群,获取更多资讯、活动、资源

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。