中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品313期

周日播报

【应用出海】

土耳其,怎么就在AI应用赛道“遥遥领先”了?

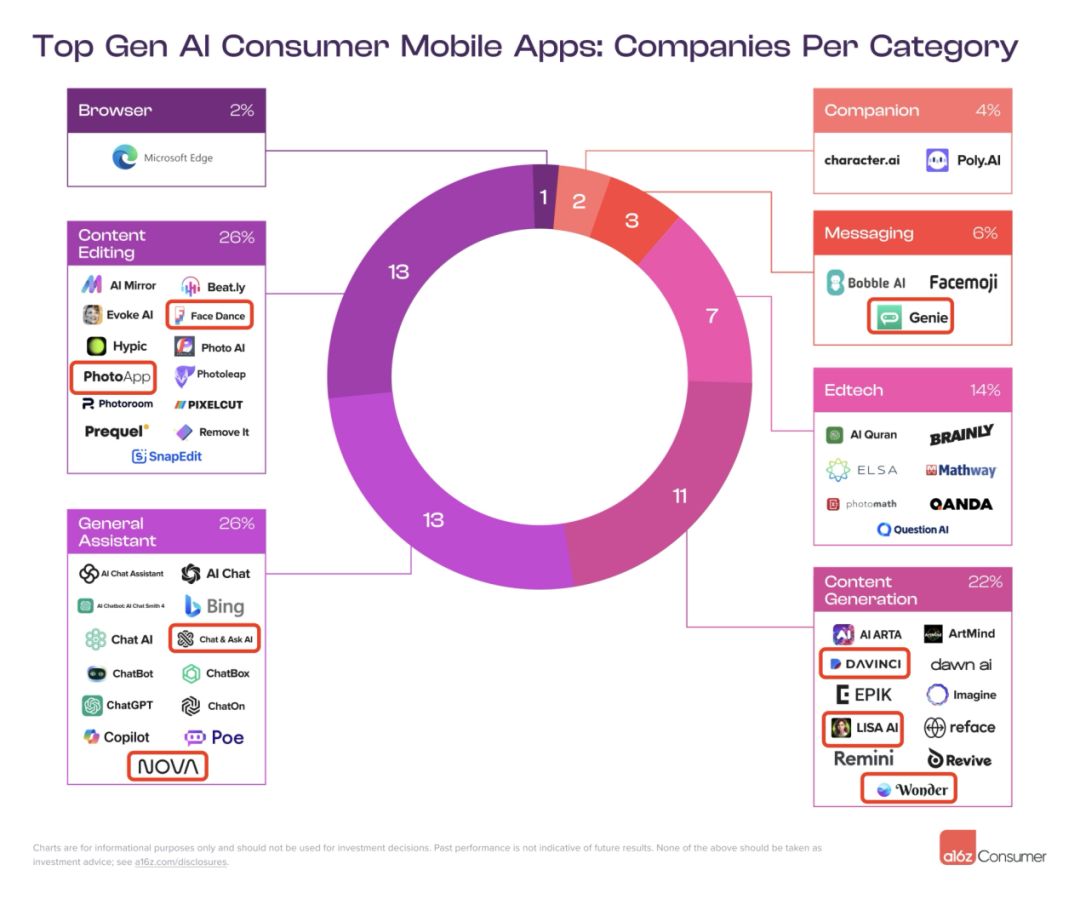

在 a16z 给出的按照 MAU 排名的全球 Top50 AI App 榜单中,来自土耳其的 Codeway 和 HubX 两个公司各有三款产品进入了 Top50 当中,除了这 6 款产品,还有 Genie 和 Lisa AI 两款产品也是由土耳其开发者推出的。单论上榜数量,美国开发者排在第一,土耳其敢称第二。

在 a16z 的 App 榜单中,占比最高的产品形式是 AI 助手、AI 内容编辑、AI 内容生成三类,总共占了 74%。AI 助手就是类似于 ChatGPT 的聊天机器人,而 AI 内容编辑/生成产品中除了少量的视频/音频产品,绝大多数都是图像生成/编辑产品。相比于功能更丰富的 AI 网站,在 App 端,AI 产品的形态还比较单一。

而聚焦到这 8 款来自土耳其的产品,分布在 AI ChatBot 或 AI 图像两个方向。

具体到各产品,归类为 AI ChatBot 的有 3 款产品,基本是接入 GPT 的“套壳”产品,这些产品基本上是靠着去年初 ChatGPT 的热度完成起量,而随后的时间里,DAU 基本能保持稳定,而收入随着 ChatGPT 本尊的使用门槛越来越低,这些“套壳”产品确实出现了一些下滑,但依然有百万美金,尤其是 Chat&Ask AI,240 万美金的月流水,很多还在攻克 PMF 的应用产品看着可以说是非常眼馋了。(Genie 虽然被 a16z 归为输入法,但是以 AI Chatbot 为主要功能)。不过 OpenAI 本月对 ChatGPT 的更新更加发力应用层且还免费,可谓双杀,这些套壳产品的钱景堪忧。

AI 图像产品有 5 款。其中 Wonder、DaVinci 和 LisaAI 是以文生图、AI 头像等为核心功能的生图产品。PhotoApp 是一款包括了照片增强、背景消除功能的 AI 修图产品。而 Face Dance 是一款娱乐向的 AI 换脸+搞笑视频生成产品。

当笔者把月启动次数和平均使用时长数据进行分类对比之后发现,这些产品基本都低于同样登上 a16z 榜单的同类头部产品,而且差距明显。结合笔者的使用体验,这些产品要么是纯套壳,要么是在开源模型的基础上融入一些其他功能,且质量也不突出。所以具体到一些使用数据上,这些产品的表现差强人意。

虽然看上去产品功能普普通通、也没有差异化的定位,但这些土耳其产品的商业化似乎又做得不错,虽然收入相比 Remini 和 ChatGPT 等头部产品不在一个数量级上,但在 RPD 数据上,除了个别产品外,它们都显著高于上榜的同类头部产品。

回头去看,土耳其的产品凭借大体量的 MAU 入榜、且有着还不错的 PRD 数据,从增长到变现,土耳其的开发者们多少有点信手拈来的架势,可谓“高效增长”。

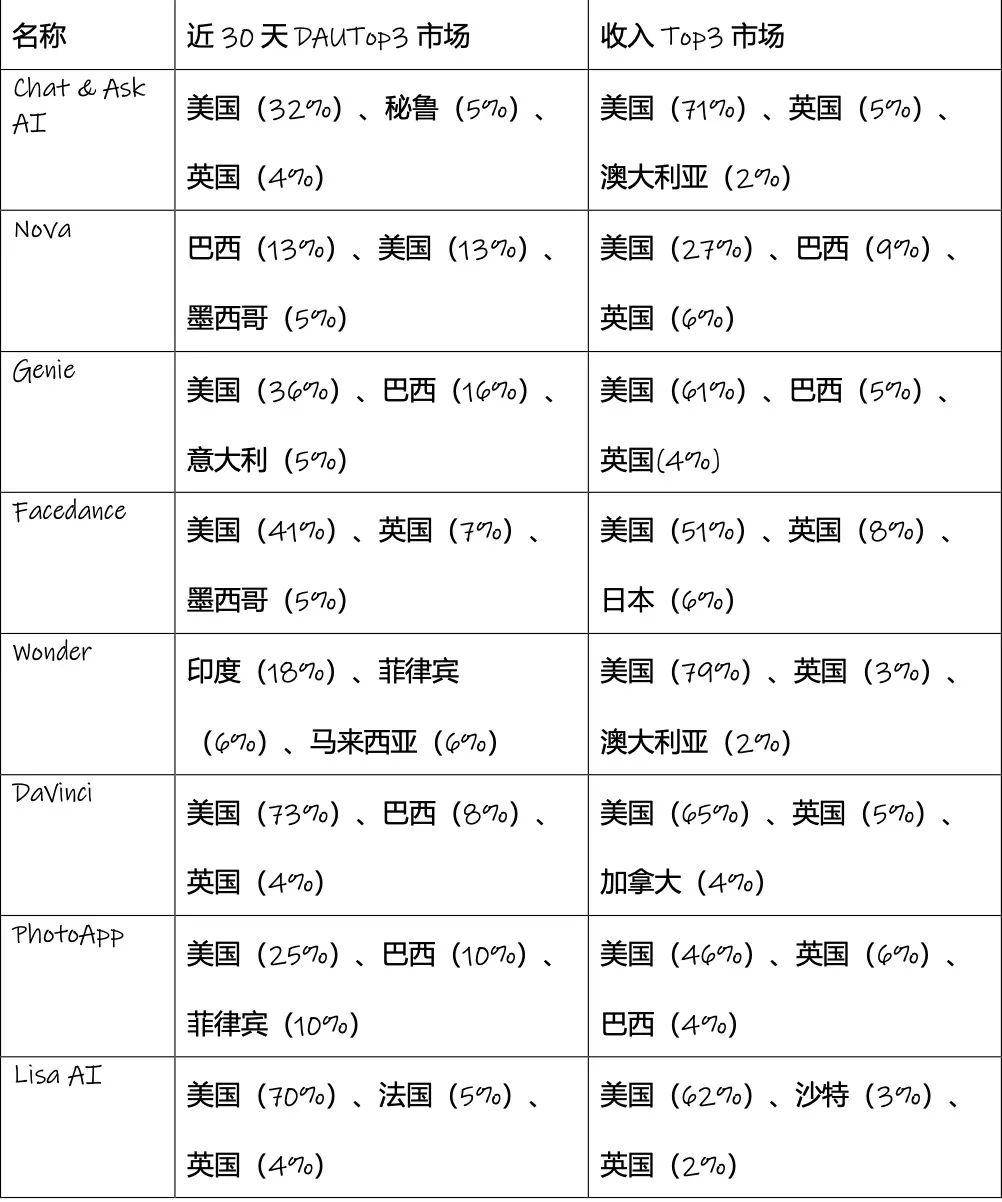

能够实现“高效增长”的浅层原因是在市场层面,笔者分析这 8 款产品的市场情况后发现,除了 Wonder Top3 的用户市场在印度和东南亚之外,其他产品在用户和收入两方面最高的市场均是美国,且占比都比较高。选择主攻美国这个高 ARPU 市场,是这些产品能实现“高效增长“的浅层原因。

而具体到增长手段上,虽然这些产品都主要依赖广告投放,但是不同土耳其公司的风格也不太相同,有的迷信“力大砖飞”,靠大量投放,维持下载量,但效率偏低;有的则注重效率,用不那么高的展示次数撬动更多的下载。

单纯从预估展示次数来看,来自 HubX 的两款产品 DAVINCI 和 PhotoApp 投放力度会大很多,但其他的三款来自土耳其的产品的展示次数还低于 Remini 和 AI Mirror,算是比较“节制”了。投放力度大概排序为 HubX(土耳其)> 榜单头部产品 > Codeway(土耳其)。

但结合下载量算出转化率的话,5 款图像产品中,除了 Wonder 的投放转化率明显较高之外,其他产品的转化率都低于对比产品。而将这五款产品放在一起对比,来自 Codeway 的 2 款产品 Face Dance、Wonder 获客效率的优势比较明显。投放到现在转化率从高到底排序大致为:Codeway > 榜单头部产品 > Hubx(按高的走,大致排序)。

把两个排序放在一起来看,在土耳其开发者这个阵营里,如果以 Codeway 和 HubX 两家公司的图像类产品来看,它们的风格就很不同。HubX 属于大力出奇迹型,但转化率低,Codeway 堪称增长典范,同样的预算能够撬动更多的下载。(>>>更多内容,戳此查看<<<)

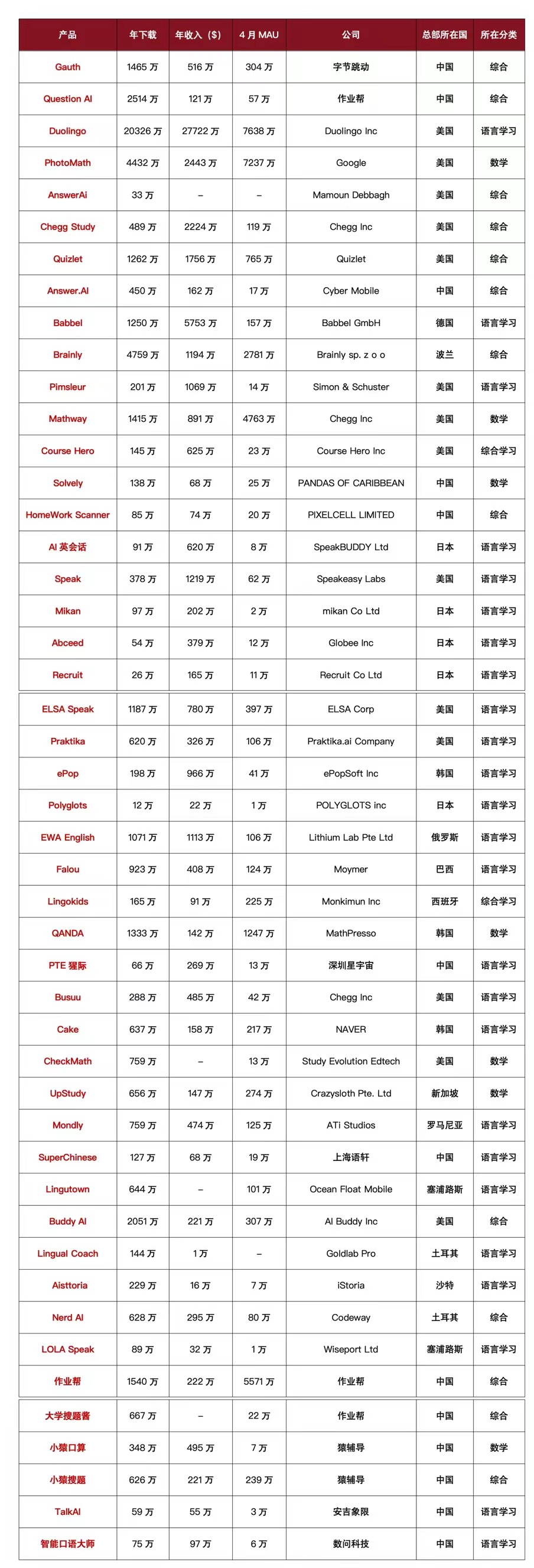

Question AI 助力作业帮上市的传闻、字节跳动旗下 Gauth 超越多邻国登顶美国教育总榜、Answer.AI 凭借个位数成员的小团队成为北美 AI 教育第一梯队产品,让市场看到了 AI 教育的机会。

为了进一步了解 AI 教育赛道的发展情况,我们研究了进入美国、日本、韩国、沙特、印尼、新加坡、巴西、中国等八个国家 App Store/Google Play 教育分类下载榜和畅销榜 Top20 的产品,最终找到了 47 款明确使用AI助力教育的产品,同时也惊喜发现原来早在十年前就已经有教育公司开始进行 AI 布局,也有不少产品取得了骄人的成绩。

注:AI 教育产品指在产品中明显借助 AI 能力进行教育辅助的产品,包括但不限于图像识别、语音识别、机器学习、AI 解题、自动评分、AI 对话等,部分只运用了其中一种能力,但多数产品将 AI 应用在产品的多个环节。

从产品所属类别来看,47 款产品可以分成综合学习、语言学习、数学学习三大类别,其中 25 款为语言学习产品、14 款为综合学习产品、8 款为数学学习产品。

具体到各分类实际来看,根据点点数据,47 款 AI 教育产品在过去一年累计产生了 5.55 亿次下载,其中语言学习下载占比 53%,综合学习下载占比 32%,余下来自数学学习。不过值得注意的是多邻国自己就占了 2.03 亿次下载。

47 款产品累计产生了 5.43 亿美元营收,其中语言学习收入占比 78%,综合学习占比 13%,数学学习占比 9%,不过同样要注意多邻国自己就产生了 2.77 亿美元收入。

从 MAU 来看,47 款产品 4 月 MAU 累计为 3.31 亿,其中数学学习占比 41%,语言学习和综合学习分别占比 27% 和 32%。

抛开多邻国这款超大收入、下载和 DAU 的产品,不难看出,数学学习类产品虽然数量不多,但 DAU 数量很惊人,主要由几款头部产品控制;语言学习类产品虽然数量很多,但不少产品的下载量和 DAU 并不大,但收入情况大多不错;综合学习产品,下载数据很高、但 MAU 却相对较低,用户每天写作业都可能会需要,也算刚需场景了。

从产品穿透总部所在国来看,47 款产品中有 14 家美国公司、13 家来自中国、5 家日本公司,余下德国、巴西、韩国、塞浦路斯、沙特等多个国家。

具体到各个国家数据贡献情况来看,毫无疑问来自美国的产品在下载、营收和 DAU 维度中多保持绝对优势。

47 款产品中的将近 60% 下载来自美国厂商,中国厂商、波兰厂商和韩国厂商也在激烈的竞争中保持一定份额。有将近 75% 的营收来自美国厂商,德国、中国和日本产品有贡献一定收入。

从不同市场偏好来看,美国用户喜欢使用 AI 解决数学难题,也喜欢拍图解题和语言学习,这和美国市场的成熟程度以及美国的教师资源紧缺有关。

根据 ABC News 2023 年统计信息,美国有四分之三的地区面临教师短缺的问题,尽管新冠疫情后情况有所好转,但不乐观的薪水仍然让很多年轻人、尤其是 20-30 岁的人不会优先考虑 K12 教师作为职业,更倾向于高薪职业。

根据 ADP Research Institute 调查结果,美国教师的平均年薪为 6.8 万美元,较美国工人平均工资低 8%。这可能和我们的固有认知有所不符,而教师短缺的情况确实为 AI 教育产品提供了机会。

日本用户酷爱学习英语,从幼儿到 K12 到成人再到托福/托业考试,日本用户正在尝试用各种不同的 AI 方式学习英语。

顺便再放一个有趣的调研,根据英孚教育 2023 年调查报告,在不以英语为母语的 113 个国家和地区中,日本人英语能力排名第 87,作为对比新加坡排第 2,菲律宾第 20,韩国排名第 49,中国排名第82。

印尼和韩国用户喜欢拍图解题的综合产品,也是中国出海产品渗透比较好的市场,在英语学习上更倾向于使用带有一定社交或者互动属性的产品,比如闯关式语言学习、比如通过语音房的形式进行语言交流。

沙特用户也很喜欢语言学习,不同点是,从受欢迎的产品面向人群来看,低龄化明显,主要面向儿童用户,因此需要和卡通、动画、闯关进行一定的结合。

另外,由于中东地理位置和经济发展的特殊性,很多中东流行的 AI+ 语言学习产品提供英语、德语、法语、中文、日文等多语言学习。

巴西用户对语言学习也展现出了浓厚的兴趣,而且巴西用户对虚拟外教的接受度也明显高于其他市场,巴西是多款虚拟外教产品的最大下载市场。其实在上一波元宇宙热潮中,巴西也对 Avatar 和虚拟人产品也带有很强的兴趣度,这可能动漫文化在巴西的流行有一定关系。

从产品上线时间来看,绝大多数的产品都上线于 2022 年之前,这也就意味着在 ChatGPT 爆发之前,就已经有不少数量的公司尝试将 AI 和教育进行结合并产生了一定的用户体量,甚至有多家公司早在 10 年前就开始进行相关布局,且其中多数公司有一定教育领域经验。

因此,尽管仍然发展,但对于没有出海经验、教育经验的开发者而言,该赛道算不上最优解。

不过从收入变化曲线来看,随着 AI 在全球范围内的广泛流行,在提升竞争激烈程度的同时,确实也为 AI 教育产品带来更多下载和收入。(>>>更多内容,戳此查看<<<)

短剧不赚钱?上互动短剧试一试。

6 月一开始,枫叶互动旗下的 ReelShort 在应用内开辟了全新的 Interactive Game 版块,并火速上线了一部名为《Pregnant by My EX’s Dad》的互动短剧。所谓互动短剧,可简单理解为互动小说和真人短剧的结合体,玩家可以通过文字选项决定故事走向,体验上更有代入感。而这种互动短剧的玩法,也是目前我们看到的头一例。

枫叶互动本身是做互动小说起家,虽然更多的人是通过短剧业务知道这家公司,但据我们了解,相较仍在投入期的短剧,互动小说始终是公司相当重要的一大营收来源。据点点数据估算,枫叶互动旗下互动小说平台 Chapters 近一年双端营收为 4900 万美金,同期 ReelShort 营收为 6700 万美金,营收量级上说前者并未逊色太多,如果再考虑成本,互动小说的利润必然更丰厚一些。而此次上线的互动短剧,也让我们看到了枫叶互动对于短剧商业化的全新思考。

本质上说,短剧和互动小说变现都依赖对人性的深刻洞察。短剧从业者生动地将出现在单集结尾的悬念称作“勾子”,并借此引导用户一集接一集地付费;而互动小说又更加灵活,不仅可以卖章节解锁的钱,互动选项本身也是一个重要的变现点,理论上它可以出现在章节剧情的任意位置,再赚一笔。常规操作是将相对更具吸引力及合理的选项设定高价,用户上头、冲动消费同样是财富密码。

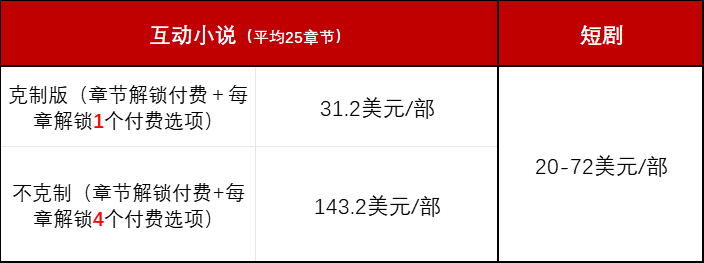

论氪金程度,互动小说相较短剧有过之而无不及,根据海外用户 Caz Owens 的测算,完整解锁一本互动小说的花费有机会突破 100 美元,消费上限比短剧高很多。枫叶互动显然深谙此道,并且应用到了短剧中。

国海证券、Caz Owens测算的

Chapters和ReelShort单部作品花费图

《Pregnant by My EX’s Dad》光看标题都能让人浮想联翩,这是一个医院背景的“爱上老板”式的爱情故事,不过狗血的是,“老板”是前任的爸爸……短剧的第一集就相当简洁明快地介绍了为什么男友变前任。女主在医院休息室发现男友出轨了自己的好朋友,震怒之余,紧接着第一个互动选项,用户自主选择是要“扇他的脸”或者“把他们锁在里面”。不出意外的话,这不是一个会左右大剧情方向的抉择,无论选择如何处置都不影响女主负气出走,之后意外砸碎车玻璃,偶遇大叔气质的男主开启后续故事,至此第一集结束。

后续互动选项的设置也大致类似,单集出现 1 个互动问题,每题 2 个选项,较为“刺激”的选项需要付费解锁。付费选项的定价在一般在 79 金币,约合 0.79 美分,基本和单集解锁的价格相当,不算便宜,只是,如果选择付费解锁选项,似乎除了解锁额外镜头也不会对后续剧情产生太多干扰,也就是说,和正经互动影游不同,这部互动短剧的试水性质更大一些,可能并没有拍摄多条线。而用户是否会愿意为上述额外的体验买单,目前从社媒平台上我们也看到了一些不同的答案。

Chapters 的老用户率先对互动短剧表达了相对积极的看法。《Pregnant by My EX’s Dad》本身是 Chapters 上的大热门,作品累计浏览量超过 600 万次,抱着“重看经典”心态来看互动短剧的用户满意度颇高,短剧版本对原作的经典剧情、互动选项的埋点设计进行了大量的参考、改进,同时真人出演带来了更多视听体验的冲击,原著粉狂喜。

而另一部分用户对于互动短剧表示不满,主要因为选项要收费。Chapters 的用户可能很快适应这种“为剧情选择付费”的模式,但是互动短剧是在 Reelshort 上线,短剧用户却是满满的不理解,自己已经为解锁剧集付过钱了,为什么剧情选项还要花钱?还有用户是觉得一集短剧本来就这么点内容,暂停互动反而干扰了观影体验。

虽然互动短剧到底能不能跑通还不好说,但是枫叶互动似乎已经决定在互动小说和短剧的结合方向上继续发力,官方预告后续还将上线一批互动短剧,它们全部改编自 Chapters 的大爆款。而今年以来,相较先后冲榜的同行,ReelShort 相对“沉寂”了一些,无论是从内容形式创新或是短剧付费做深的角度来说,互动短剧大概都是这一阶段承载了较大希望的一个新增长点。(>>>更多内容,戳此查看<<<)

这次我们有幸邀请到了 Answer.AI 的创始人&CEO 周立。周立 2000 年通过数学竞赛保送北大,本科期间就创业开过奥数辅导班、写过奥数教材,很早就涉足了教育领域。

2007 年周立从北大硕士毕业后就开始创业,先后在老虎地图、豌豆荚、Kika 输入法和 LiveIn 作为创始人(创始成员)的身份工作。

从 2015 年开始,周立的精力都集中在海外市场。这一次创办 Answer.AI,周立定位自己是一家由中国团队创办、专注美国市场的公司。周立很明确要做“X+AI”的公司,Answer.AI 的 X 就是教育,他们要基于 AI 技术在教育行业高维打低维,为 C 端用户带来价值。

本期万字对话中,周立详细分享了他的创业历程,对教育行业、AI 技术和美国市场的思考,干货满满。我们摘录了周立的核心观点放在文首,Enjoy!

使用 NLP 和 LLMs 的核心是帮助人们表达他们的意愿,在这个角度上,AI 教育的本质是让学生更好地表达他们的学习需求。

LLMs 的目的创造出一个 Decent Person,而 Decent Person 到 Best Teacher 之间是有一个 Gap,作为一个 AI Tutor 公司,应该是我们来补齐这个 Gap。

AI Tutor 0.1 是拍照搜题,Answer AI 现在做的是 AI Tutor0.2——拍照解题+论述。未来 1.0 版本的 AI Tutor 应该能管理整个学习环节,特别是课后学习环节;1.0 版本是 Tutor 主动,主动找到用户不明白的东西。

我们观察到,65%以上的学生在拿到答案之后,依然在和 AI Tutor 交互,为什么?这就是 Curiosity。这部分有好奇心的用户是大量真实存在的。我们更多关注的是 Really Learning(真正在学习)的用户在做什么,我们不断迭代新的功能,然后在我们用户群中,找到哪些是他们真正感兴趣或者经常使用的功能。

“X+AI”类公司,往往是由产品人主导,而且是团队里对于「X」这个行业有 Know How 的人。这类公司对原有行业而言是高维打低维,它的成功概率会更高。LLMs 的目标是希望模型尽可能像人类,我希望通过我自己对教育行业的理解和对用户需求的理解,可以让 LLMs 当好一个老师。

AI 的兴起不仅改变了行业格局,也促使公司内部组织结构发生变革。

ZP:首先请向大家简单介绍一下自己。

周立:我读高中是在广州的华南师大附中。1997 年上高中的时候,我参加了我们学校的奥赛班,期间获得了冬令营银牌,全国排名 30 左右。后来我保送进入了北大。

我们那一届有一个特别有意思的地方。你可以认为那时是中国奥数热开始之前的一个阶段,奥数最早的时候只是小学升初中的一个选拔性的考试,它是作为一种知识性的内容。大概是在 2000 年左右,由于正式的小升初考试被取消,学生基本上是通过摇号进入中学。很多中学为了择优录取,它会特别参考小学奥赛的分数,这就造成了当时的数学竞赛比较火热,尤其是小学竞赛。当时就出现了像迎春杯、华罗庚金杯赛这样的一些比赛。北京的数学竞赛组织者(也就是人大附中)当时开设了一些特别针对小学生的奥数培训班。我们有很多北大数学系的同学就被拉到这个培训班中去培训小学生了。

在 2000 年到 2004 年间教小学数学和后面纯粹的奥数辅导班不太一样。因为当时我们教的学生都是属于拔尖的小学生,所以教的时候我们可以直接把题目和解题思路讲清楚。我的教学目标并不仅仅是提升学生的分数,而是希望让他们能够掌握一些数学的思考方法。在这个点上面,我们和家长是一致的。

简单的小结,我在大学本科的期间就开过奥数辅导班,教过小学生的奥数,写过奥数教材,这是对于我来说很特别很难忘的一段经历。

大约在 2004 年,我进入了北大计算机系读研。从 2007 年开始,我一直在创业,毕业即创业。我一共创办了四家公司。从 2015 年开始,我基本上把我的精力都集中在海外市场上。严格来说,我们并不能算是一家出海公司,而是一个由中国团队创办、专注美国市场的海外公司。

ZP:你从毕业后就一直在创业,当时是什么想法?

周立:首先,我很少关注其他人是如何选择的,尤其是在职业方面,其他人的选择和我关系不大。我只关注自己要做什么事情,然后去做就好了。当时的契机是我在北大期间与一位老师合作做一个叫地理信息编码的项目。在项目进行的过程中,中国刚好开放了手机地图的资质。在此之前,GPS 只能军用 ,直到大约 2007 年才开始向民用开放。你还能观察到一些国家还发放许可证,允许商业公司直接使用高精度的 GPS 数据。这样一来,数据的规模使得我们可以通过经纬度定位到各种不同的场所,手机地图也成为可能——因为每部手机都可以搭载一个 GPS 芯片,通过它进行定位、导航等各种功能。所以在 2007 年,也正是由于这个契机,我认为这个事情是正确的。基于这一点,我决定去做手机地图。

最开始,这个项目的导师是想开展一项 ToB 的业务,但我对此并不是很感兴趣。我的想法很简单,如果我认为这个东西我会用,我就会去做;如果我觉得做了之后没有什么意义,那我为什么要去做呢?在实习期间,我也去了很多大公司实习,但我发现他们做的事情不直接,我想不出来他们为什么要做这些事情。关键问题是我无法操作这件事,这都是领导给我的任务。如果我觉得这些事情不对,我与领导谈他也搞不清楚为什么,那我为什么要做呢,这不是在浪费生命吗?基于这个非常朴素的想法,我当时就决定创业。

ZP:你创业过程中做过不同的角色,觉得1号位最大的不同是什么?

周立:作为 1 号位,你必须为公司把好最后一道关。1 号位没有任何借口或退路可言,需要为所有乱七八糟的事情兜底,不能抱怨任何事情。一般来说,2 号位可以探索和天马行空地思考问题,但是1号位不能这样做。因为在 2 号位激进完之后,有些事情需要 1 号位为 2 号位兜底。2 号位冲的时候可以不需要考虑某些事。当 1 号位考虑这些事的时候,可能就冲不了那么快。所以一般来说,很多公司都需要这样两个人彼此配合。

打个比方,如果你是 2 号位,你会觉得自己可以兜底,但可能 1 号位的能力与你不同,他认为自己无法应对这个问题。所以当你激进时,1 号位会拉你回来。有时候你会觉得这种做法很荒谬,但这是因为我们能力不一样。我认为无论是1号位、2 号位还是其它的角色,他们都有各自的分工。1 号位是公司的最后一道关口,需要综合考虑问题。好的 1 号位并不是自己能冲多远,而是给 2 号位或 3、4、5 号位一大堆的自由度让他们往前冲,并且雇最好的人。如果1号位把这些事情都兜住了,让其余人的认知能够发挥到极限,那就是一个非常好的一把手。(>>>更多内容,戳此查看<<<)

中东社交十年风云:金矿、折戟、浪潮再起

过去十年,是中国互联网创业者征战全球的十年。从最初,出海还是小部分人的非共识,一直到今天,整个创业圈几乎都意识到,「增量在海外」——过程中,地缘挑战如一座大山般横亘在他们面前:在印度、美国和欧盟市场,一些针对中国公司的法令批量出台,中国创业者们开始面临更严苛的合规要求,客观上使这些地区的业务夭折或放缓。

在此背景下,中国创投的目光开始聚焦向中东。

事实上,2024 年以来,中东还在进一步变热:头部国企继续拿下这里的大基建项目,TikTok 仍在中东高举高打,极氪正在利雅得建立门店,美团外卖在来的路上,华为也进一步在沙特拓展业务……

为了进一步理解这片陌生的热土,我试图在中东市场上找寻一条布满中国创业者、且已发展多年、经历过成熟竞争的赛道——中东社交,完全满足以上三点。为此,我做了更细致的研究、**和分析。

这是一个长达十年的、属于中国创业者的淘金与冒险故事,记录了一片处女地的开垦,聚集了神秘的地域文化、人性需求和商业战争。

中国创业者们是这片舞台上的绝对主角,其中既有大厂如 TikTok 的身影,也包含了一类隐形冠军式的中型创业公司。

2015 年的埃及开罗,聚集了一波最早出海的中国社交 app 创业者。

此时的国内,短视频尚未崛起,正值「千播大战」的时代,资本疯狂灌进直播赛道,「直播+网红」成为那一年最受资本和媒体关注的名词。这波风潮下,老牌直播的翘楚——虎牙和 360 旗下的花椒,率先一步瞄准海外市场,早早在中东市场扎下根来;同一时期,两家创业公司从飞信团队出走创立的北京裂变科技,以及做工具服务起家的 Bothlive ,也嗅到了中东的机遇。

这一波最早动身前往中东的淘金者,在开罗城区里纷纷租下办公室,比邻而居。选择这里的理由很简单,在落后和贫穷的地方更能搭建团队,中国创业者们在这里生产内容和产品,有些甚至照搬国内的模式,但内容消费却瞄准海湾六国(阿联酋、阿曼、巴林、卡塔尔、科威特和沙特阿拉伯),像人们常识中理解的那样,这些国家有许多「土豪」,具有极强的消费力。

更重要的是,此时的中东尚未开放,几乎没有竞争对手,监管也相对空白,相比国内互联网「杀红了眼」的状态,这里是真正的蓝海。

在历史长河中,中东素来是一片娱乐荒漠。沙特直到 2018 年才有了第一家电影院。高生育率下,中东人口极度年轻化,中东地区拥有世界上最多的青年人口,超过一半的居民年龄在 25 岁以下,且数字还在不断增长,可年轻人们太无聊了。

因为宗教原因,许多世俗国家的娱乐活动无法进行:大部分中东国家禁止饮酒、赌博,一些地方甚至对歌舞演奏也有限制。

种种宗教文化的约束下,聊天是最安全、无风险的社交行为,不仅如此,这种社交深度渗透着中东人的生活,就像电影《阿拉伯的劳伦斯》中所说,在中东,任何事都可以通过聊天来解决:几个酋长凑在一起聊一整天,有关战争、民族这样的大问题,稀里糊涂地也就解决了。

「中东人的聊天很类似于中国的饭局,就好像北京人见面就问,您吃了吗?」一位本地创业者告诉我,当地人最广泛的娱乐,就是在下班后前往餐厅或咖啡厅「侃大山」,以至于城市的晚高峰通常会在十一二点后。

社交需求在这里被严重低估了。根据 Global Web Index 的研究显示,全球社交媒体使用率 TOP10 国家中,中东北非地区占了五个;其中,中东地区人均拥有 8.4 个社交媒体账号。阿联酋是全球最高,人均拥有 10.5 个账号,但这些账号主要针对熟人社交。欧美社交巨头如 Facebook(现Meta)、Google 等已经占据了这片江山。

与此同时,陌生人社交领域却几乎是一片空白,巨头看不上这类生意,本地的互联网运营又跟不上。这给善于搞应用的中国创业者提供了机会。一批创业者相信,直播这类能够提供娱乐消遣、消磨时间、并满足人情绪价值的社交娱乐方式,在中东也会大受欢迎。

结果的确令人惊喜。

其中一位创业者回忆,「我们做的最早,太早了。刚开始做的时候,当地网络不好,打开网页(图标)就在这转半天。」而由于穆斯林文化的限制,「女生直播,领子要拉到这(用手指着喉咙)。一进直播,里面每个人都蒙着面纱,只露出眼睛,看对眼就行(笑)。」尽管如此,增长还是远超预期,没有投流,产品在很短的时间内就留存了几十万用户。

果然,压抑已久的中东人民对线上泛娱乐社交时代的到来,热烈欢迎。

但很快,这批创业者们遇到了第一座大山,2016 年开始,这些来自中国团队的直播产品们陆续被中东本地的监管下架。合规挑战下,无法运作本地关系并达成合规条件的第一波玩家撤出了。

此时,一个重要玩家登场了。(>>>更多内容,戳此查看<<<)

社交棋牌品类头把交椅易主,

称霸社交棋牌品类多年的《Coin Master》,在社交棋牌品类的主导地位终于结束了。基于大富翁 IP 改编,由 Scopely 发行的《Monopoly Go!》成功上位,成为品类新龙头。

据了解,《Monopoly Go》于 2023 年 4 月全球发布。上线首日的下载量超过 50 万次,首月下载量超过 2000 万,首月收入接近 1700 万美元。这让《Monopoly Go》快速攀升至畅销榜头部,成为市面上最成功的手游之一。发行商 Scopely 随后不久就被沙特主权基金 PIF 旗下的 Savvy Games Group 斥资 49 亿美元收购。

在 2024 年 Q1,《Monopoly Go!》的营收是《Coin Master》2 倍,达到了 3.36 亿美元。

近日,AppMagic 发布了报告,针对《Monopoly Go!》与《Coin Master》两款游戏进行深入分析,以下是报告内容,由陀螺翻译。(有删改)

社交棋牌品类的核心玩法基于随机性的刺激和持续不断的货币流动,通常由 Slot 机制、骰子或转盘来实现。玩家在其中获取的金币可以用于简单的装修、建造等玩法。

此外,另一个核心是社交体验:玩家可以通过偷取金币、毁坏敌方建筑等方式干扰对手的游戏进度。它鼓励玩家之间的对抗,同时还激励他们更频繁地启动游戏以补充护盾、进行反击。

社交元素的引入有效提高了产品短期和长期的留存率,因此深深融入了《Coin Master》及其后来者的玩法中。

多年来,《Coin Master》是唯一一款成功使用这套玩法公式的产品,同时不断塑造着这一品类的形态。很多尝试复刻其成功的产品结果都不尽人意。AppMagic 认为主要有两个原因:一是《Coin Master》买量凶猛;二是该游长期积累的庞大用户基础与市场主导地位。

而《Monopoly Go!》成功在这两方面实现了突围与超越。

《Monopoly Go!》的成功故事已经被广泛研究、拆解。因此本文只概述基本情况:

首先必须承认大富翁 IP 的价值。根据发行商 Scopely 的说法,利用大富翁 IP 可以带来相对低价的单次安装成本(CPI),使公司能够在用户获取(UA)上花费不到生命周期收入的四分之一,并在 120 天内实现营销回收率。

同时,自推出以来,《Monopoly Go!》一直在积极买量且目标明确,保证产品在榜首的位置,压制《Coin Master》。

从对方的角度看,《Coin Master》的获客量自 2018 年~2020 年达到顶峰后已经大幅减弱。多年的运营意味着很难有新用户进入。尽管目前的用户规模保证了《Coin Master》的市场份额,但还是难以与手握知名 IP 并且快速增长的热门新品角力。

首次启动《Monopoly Go!》时,你会惊叹传统休闲博弈事件与大富翁玩法的天然适配;深入游玩下去,你会发现高适配度不止影响局内,甚至可以辐射到游戏活动安排,使运营策略更灵活。

《Monopoly Go!》和《Coin Master》在活动安排方面的差异可以从常态化运营(LiveOps)和更新日历中明显感知:

尽管两款游戏通常同时有 6 到 8 个并行活动,但《Monopoly Go!》明显有更多短期活动,甚至在一天中还不断变化。

这种看似“混乱”的不规则短期活动堆叠,非但没有令玩家感到困惑和不堪重负,甚至让他们更加觉得游戏慷慨且有趣。玩家们通常尽可能地全勤,以免错过任何奖励,于是《Monopoly Go!》的短期留存率大幅提升。

其中的诀窍是短期活动都围绕着大富翁的风格化棋盘设计:为了前进,玩家需要积累活动点数,而《Monopoly Go!》棋盘上的空格覆盖着活动标记。因此,屏幕上总是有 40 个活动事件放置槽位(《Coin Master》只有 9 个),这为常态化运营提供了更多的灵活性。

比如在 2 月,两款游戏都推出了情人节活动。然而这个日期也恰逢美国知名体育赛事“超级碗 2024”。《Monopoly Go!》迅速做出反应,为冠军赛专门设置了一个额外的活动,但在《Coin Master》中这将更难平衡。

在《Monopoly Go!》里,玩家可以在不同的棋盘格子上放置活动货币,使旅程更加丰富。但《Coin Master》如果在 Slot 机制中添加几个活动货币,就很容易给玩家一种活动相互挤占的错觉:更多的组合意味着中奖的几率更小。(>>>关注微信公众号“白鲸出海”,后台回复“48874”,查看完整文章<<<)

5 月 29 日,Supercell 旗下最新作品《Squad Busters》(《爆裂小队》)开启全球公测,登陆了 170 个国家及地区,当前其依然位于 91 个国家及地区 iOS 游戏免费榜 TOP10,84 个国家及地区 iOS 游戏畅销榜 TOP20。

该作是《Brawl Stars》(《荒野乱斗》)之后近 7 年,Supercell 测试了十几款类型各异的产品后,首次面向全球范围内推出新游,由此可见《Squad Busters》在多次测试下都保持着亮眼的成绩。Supercell 首席执行官 Ilkka Paananen 更是直白的表示,“《Squad Busters》不仅达到了我们的标准,更是远远超出了预期”。

公测前,其最近一次测试是 4 月 23 日在全球 8 个区域市场(加拿大、墨西哥、西班牙、丹麦、瑞典、挪威、芬兰,亚洲仅上线新加坡)的软发布,点点出海曾在《新游软发布 5 天赚 110 万元,却让吃老本 7 年的 Supercell 看到了希望?》一文中详细分析《Squad Busters》软发布中的短期市场表现、游戏玩法以及 Supercell 的其他产品矩阵。据悉,5 月中旬时,该作预约人数便已经突破了 3000 万,那么其在公测期间表现究竟如何呢?

由于软发布与公测之间无缝衔接,因此下文在拆解《Squad Busters》公测短期表现时会附带其软测试期间的表现,观察总体变化。

整个软发布期间(4 月 23 日—5 月 28 日),游戏双端总下载量达 400 万,墨西哥、西班牙、加拿大分别以 31.03%、15.83%、10.36% 位列 TOP3,软测试前两周其一直保持着日下载量 10 万到 16 万之间,之后开始逐渐下降到 5 万以下,直到公测前一天(5 月 28 日),日下载量快速攀升达到 91.7 万。

公测正式开启后,前两天日下载量翻倍冲至 188 万左右,之后虽有缓慢下降,但依然维持在 150 万以上,截至目前(6 月 1 日,下同),该作公测 4 天总下载量预估为 704 万,其中美国、印度、巴西分别以 11.31%、10.53%、10.12% 的占比位列 TOP3。

值得关注的是,《Squad Busters》整体投放周期并不长,双端基本都在 40 天左右,与软发布同时,彻底爆量的时间为 5 月 22 日,既公测前一周。

具体来看,苹果端全周期累计去重创意数为 1206,5 月 22 日至今投放占比高达 80.5%,安卓端全周期累计去重创意数为 1511,5 月 22 日至今投放占比同样接近 80%。

由于该作囊括了 Supercell 旗下所有爆款的角色形象,最初的营销重点也是“Supercell 全家桶”,因此曝光量最大的创意素材同样集中在 Supercell 经典 IP 形象在游戏中的呈现。此外,玩法、系列真人广告也是重要的素材方向。

收入方面,软发布后一周内,双端日流水一直处于快速增长中,峰值一度达到 50 万元,之后开始震荡下滑,直到 5 月 20 日重新恢复上升趋势。整个软测试期间该作双端总流水预估为 1270 万元,西班牙、加拿大、墨西哥以 27.16%、26.42%、15.99% 位列前三。

和日下载量一样,日流水在公测开始的增长曲线同样非常“垂直”,首日达到 675 万,是软测最后一天的 13 倍以上,之后日流水开始震荡上升,最近该数据提高至 900 万元左右。

截至目前(6 月 1 日,下同),该作公测 4 天总收入预估为 3240 万元,美国、德国以及法国以 39.83%、9.9%、5.97% 的占比位列 TOP3。

《Squad Busters》的游戏主管 Eino Joas 曾经说过:“这款游戏堪称写给 Supercell 旗下 IP 的一封情书”,短期来看,这封情书在市场层面上展现的效力非常不错,未来可期。(>>>关注微信公众号“白鲸出海”,后台回复“48897”,查看完整文章<<<)

6 月 6 日,《鸣潮》的新卡池上线不到十个小时,iOS 畅销榜单捷报频传:国服第五,中国港台、日本、韩国多地第一,美国第七......比开服时在大部分地区的表现还要好,而且看趋势还能继续往上冲。

《鸣潮》此番能取得这样的成绩,最主要的功臣当然是 UP 池的新角色「吟霖」。截至发稿前,「吟霖」的角色演示 PV 在 B 站的播放量已经突破了 280 万,在玩家间的讨论热度持续涨高。

实际上,作为《鸣潮》2023 年共鸣测试阶段便存在的自机角色,「吟霖」在今年的奏鸣测试时被大改过一次。跟之前的设计相比,新版无论是在角色人设、建模细节还是技能表现上都有了质的飞跃,海内外社媒中随即出现了大量「吟霖」相关的二创。这是大部分玩家选择抽取她的理由,库洛选择提前推出卡池也在一定程度上满足了玩家对内容体验的普遍诉求。

考虑到库洛在先前的致歉公告中已经明示,在不到一个月后的 1.1 版本,还将推出同样大受欢迎的角色「今汐」和「长离」,所以「吟霖」池的畅销表现,其实也有玩家“理性取舍”的占模在。关于《鸣潮》的未来成绩是否还能再度上演“翻盘”剧本,我们完全有理由期待一手。

笔者认为,《鸣潮》此次成绩的效用,比起回升了产品口碑,或是给社区创造了新的讨论话题,更重要的还是,给当下焦虑的游戏行业吃了一颗“定心丸”,亦算是给出了一次“回答”。

大家都知道,《鸣潮》在公测初期各方面存在着较多问题,导致玩家们的体验不太好,因此引发了较多负面舆论和声讨,开服的畅销成绩也或多或少受到了一些影响。由此,业内外都出现了不少质疑的声音,最常听到的就是:《鸣潮》到底能不能行?

这表面上是在问产品本身,但如果答案偏向否定的话,其实很容易引起整个行业的阵痛。换个问题可能就明白了:像《鸣潮》这种投入大,周期长的二次元游戏,如果做出来效果不理想,那其他厂商还会继续跟进吗?

没错,更多风险啊、麻烦啊之类的问题就会接踵而至,而在保守、逐利的大环境下,我们也不可能对国内游戏行业取得进步抱有多少期待了。

在《鸣潮》刚开服节奏最大的时候,这种消极思维似乎已经用舆论将《鸣潮》架在了悬崖边上。而库洛在这款产品上表现出的任何“瑕疵”,哪怕是细微的,无疑都是在给这种阵痛火上浇油。

再往前追溯,《鸣潮》一路走到今天,虽然不至于举步维艰,但也可以说是困难重重了。很多人认为《鸣潮》2024 年才上线,早就错过了二次元游戏的红利期。去年二游泡沫破裂之后,大部分厂商也不再像以前那样热衷于立项二游了。

梳理下来你会发现,《鸣潮》诞生在了一个挺不容易的大环境里。一直以来,《鸣潮》也都被架在了飘摇的风向标上,任何风吹草动,都能让它摆上两摆。但库洛也确实是为数不多的当热浪褪去、风口急转而下时仍然选择继续坚守的厂商。(>>>关注微信公众号“白鲸出海”,后台回复“48938”,查看完整文章<<<)

2024年Q1欧洲在线家具市场趋势:

AMZ123 获悉,6 月 4 日,据外媒报道,随着消费者对家具的需求稳步增长,使家具零售商受益于线上增长,其中亚马逊和宜家在欧洲在线家具市场占据了主导地位。

Fox Intelligence 对欧洲五大国家中排名前五的在线家具零售商进行研究,数据显示,2024 年第一季度,亚马逊是英国、西班牙和意大利最大的在线家具零售商,市场份额分别达到 26%、45% 和 24%。

而在法国,亚马逊则落后于宜家,宜家在法国家具市场的份额达到 24%,亚马逊为 16%。此外,宜家在其他主要欧洲国家也位居前三名。值得注意的是,在德国,本土零售商 Otto 领先于亚马逊和宜家,市场份额达到 32%。

总体而言,尽管线下零售仍是家具市场的主要商业模式,但在德国和西班牙,在线平台的影响力正日益增强。2024 年第一季度,在线平台占法国家具市场销售额的 31%,而在德国和西班牙则超过 40%。除意大利外,平台的影响力在欧洲主要国家均呈现增长。(>>>关注微信公众号“白鲸出海”,后台回复“48937”,查看完整文章<<<)

2024非洲外卖市场还能翻盘吗?

DataSparkle 最新发布的年度报告《2024 非洲移动应用市场格局之变》报告显示,2023 年非洲餐饮美食类应用月活跃用户规模略超 640 万,同比增长 3%。

2023 年非洲外卖市场遇冷。市场环境成熟度欠缺,使得非洲外卖市场盈利能力不足,生存环境艰难,Bolt Food 和 Jumia Food 两大巨头几乎同时退出,市场增长势头遭受较大影响。

巨头退出的现象引发了市场的震动,也空出了巨大的市场空间。这一市场空间并没有让市场陷入停滞,反而成为了新兴力量的机会。本篇内容,我们将结合《2024 非洲移动应用市场格局之变》和 2024 年非洲餐饮美食类应用最新动向,一起来看看非洲外卖市场最新发展机遇。

非洲外卖市场在经历“重创”后正在缓慢恢复。DataSparkle 年度报告指出,自 2023 年 7 月开始,在巨头退出的影响下,餐饮美食应用品类活跃用户规模便呈现明显下滑趋势。

进入 2024 年,根据 DataSparkle 数据,非洲餐饮美食类活跃用户规模自 2 月开始回升,截至 2024 年 5 月,餐饮美食类月活跃用户规模已回升至 600 万以上。

从国家来看,埃及、南非和尼日利亚仍是非洲外卖领域最为活跃的国家市场,其中,埃及受到阿拉伯国家 2023 年 6 月开始最严禁塑令的影响,餐饮美食类月活跃用户显著下滑。南非和尼日利亚作为Bolt Food 和 Jumia Food 两大巨头的主要市场,在受到影响后进入了一段时间调整期后,月活跃用户规模自 2024 年 1 月便呈现明显回暖迹象。(>>>关注微信公众号“白鲸出海”,后台回复“48919”,查看完整文章<<<)

“白嫖”上瘾?Temu零元购教程遭疯传

6 月 4 日,#电商的仅退款政策真的合理吗#登上了热搜。据媒体爆料,一名女装电商卖家在 618 期间店铺营业额为 1000 万元左右,但仅退款数额就达到了 350 万元、退货退款数量达 380 万,剩下 270 万未知,目前整体退货率已近 80%,预估亏损将近 60 万元。

一时之间,关于“电商的仅退款政策真的合理吗”的讨论引起了众多卖家的关注。

事实上,近年来,不仅国内电商,多家跨境电商平台也都陆续推进了“仅退款服务”,其初衷是为了减少平台周转内耗,并提高消费者售后体验以增加复购率,但从实操情况来看,这一服务似乎时常被不良用心者视作“白嫖利器”。

AMZ123 获悉,近日,有卖家爆料,海外出现了大批 Temu 退款不退货的教程。

在海外某社交平台上,有多个海外博主以视频录屏的方式发布了在 Temu 仅退款不退货的教程,其中多个视频播放量已过万,吸引了不少买家的围观,甚至还有买家在评论区晒出了效仿这些手段,仅退款成功的“战绩”。

而在谷歌上输入“Temu Refund Without Return”,同样也可以搜索到大量关于 Temu 退款不退货的教程,其中一篇文章更是详细叙述了具体操作流程。

该文章介绍,Temu 以低价著称,会优先考虑客户的满意度,因此以下情况有可能允许买家实现“仅退款不退货”的操作:

买家表达对订单的不满意;

商品出现损坏、有缺陷或不是买家订购的商品;

缺失商品;

订单已使用过一次免费退货。

同时该文章还提到,Temu 存在“退货故障”漏洞,允许用户无需退回商品即可获得退款:例如,通过差评投诉,买家能为已经收到并使用过的商品申请退款,或者为不符合正常退款标准的商品(例如,商品没有损坏或有缺陷)获得退款。

值得一提的是,虽然该文章表明,利用这一漏洞有着诸多风险,并且 Temu 已开始修复这一漏洞,如“限制在一定时间内可以申请退款的次数”,但依旧有不少买家成功利用漏洞进行白嫖。

除此之外,据业内媒体爆料,近期在号称“美国贴吧”的 Reddit 社区里,也存在着大量“白嫖党”的社群,每天都在分享仅退款的操作方法,成功白嫖的案例不计其数,手段包括但不限于“Temu 10 美元以下的产品申请仅退款,白嫖率较高”。

据业内消息,5 月以来,在各大社交平台上都有 Temu 卖家爆料店铺出现直接退款不退货的情况,联系近期海外出现大批“零元购”教程,很难不推断二者有着密切的关系。(>>>关注微信公众号“白鲸出海”,后台回复“48916”,查看完整文章<<<)

海外营收破10亿,

泡泡玛特出海做对了什么?

过去几年里,业内唱衰“盲盒模式”的声音不绝于耳,对潮玩品牌的质疑声此起彼伏。

然而,中国潮玩品牌泡泡玛特却用业绩说话,在消费降温的背景下实现逆势增长。

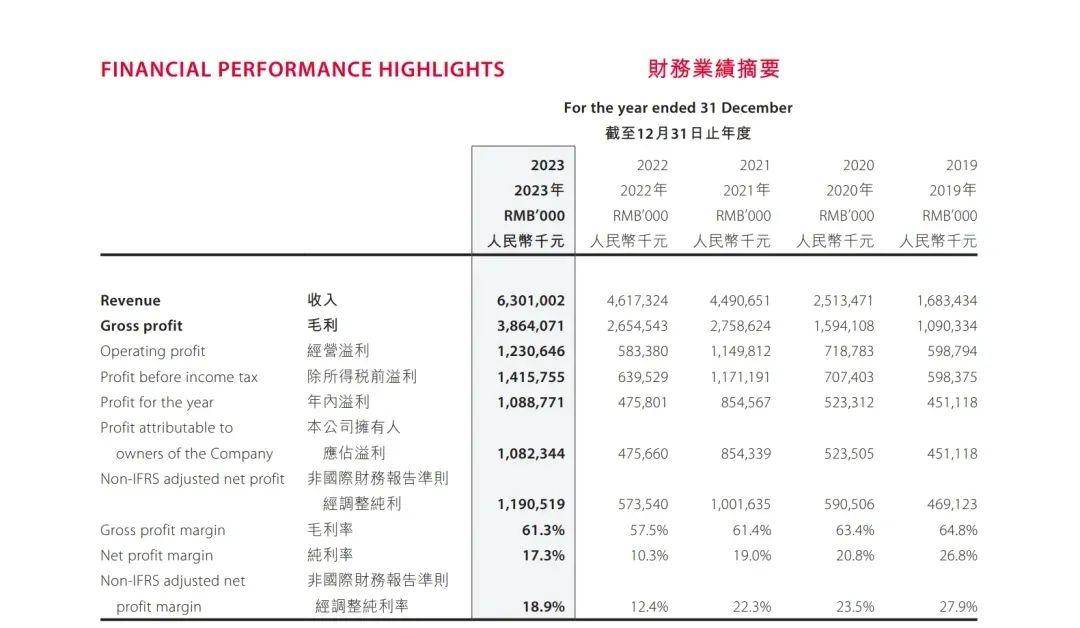

根据 2023 年财报,泡泡玛特收入约人民币 63 亿元,同比增长 36.5%;实现净利约 12.31 亿元,同比增长 111%。此外,财报显示,其中国港澳台及海外营收约 10.66 亿元,同比增长 134.9%。

2023 年,泡泡玛特业绩大涨,营收、净利均创历史新高,曾经的“盲盒第一股”,现在的潮玩界龙头,它的成功打法得到了验证。

而其出海业务亦是外界关注的焦点之一,从 2018 年出海想法的萌芽,到如今海外营收突破 10 亿大关,毋庸置疑,它的出海战略奏效了。

2022 年,泡泡玛特国际业务总裁文德一将其定义为“潮玩出海元年”,并表示“在未来 10 年,国际业务将是泡泡玛特最为重要的发力点之一。”

实际上,泡泡玛特的出海最早可追溯到 2018 年,初期它通过以经销商为核心的 B2B、B2C 模式,积累海外用户和品牌声量,这是它出海的第一阶段。

2021 年,泡泡玛特开始转变到以 DTC 模式为核心的策略,将泡泡玛特所有 IP 输出到海外不同市场,进一步深化潮玩品牌的形象,挖掘增量市场,这是它出海的第二阶段。

2023 年,是泡泡玛特加速全球化扩张的一年,其线下门店首次进驻法国、马来西亚、泰国及荷兰,全球门店单日销售额纪录数次刷新。

如今,泡泡玛特的出海第二阶段正在高速起量,依托在国内市场的成功经验,持续践行以 DTC 模式为核心的全球化战略,通过布局品牌线下门店、线上渠道,及举办行业展会等,泡泡玛特品牌及旗下 IP 在全球认可度进一步提升。

从数据层面来看,泡泡玛特在海外的攻势很猛,在线上和线下均有大幅进展。

财报显示,2023 年,泡泡玛特中国港澳台及海外线上收入包括 Shopee、官方网站和其他线上渠道。其中,Shopee 收入从 2022 年的 252 万元增长到 2023 年的 429 万元,增长了 70.3%;泡泡玛特官方网站收入从 2022 年的 271 万元增长到 2023 年的 395 万元,增长了 45.9%。

2023 年,海外市场的线下渠道为其贡献营收 6.4 亿元,同比增长 324.7%,占海外市场总营收超六成,相比中国内地市场要更高。

截至 2023 年底,泡泡玛特中国港澳台及海外门店达到 80 家(含合营),机器人商店达到 159 台(含合营及加盟)。

据泡泡玛特管理层透露,预计 2024 年集团收入增长不低于 30%,海外部分不低于 100% 的增长。(>>>关注微信公众号“白鲸出海”,后台回复“48899”,查看完整文章<<<)

推荐阅读

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品311期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品312期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品308期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品309期

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品310期

商务合作

Cassie | 微信:18506490569

Ares | 微信:18606066421

Lina | 微信:13381020131

Echo | 微信:13003974360

Demerly | 微信:18150844790

Lia | 微信:baijing018

白鲸出海魏方丹 | 微信:bjbandari02

(添加请备注姓名、公司及职位)

长按识别二维码,备注“白鲸”申请加入白鲸社群,获取更多资讯、活动、资源

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:亚马逊自发货爆单上架,同一个商品如何建立国际商品信息,同步到多个国家?

上一篇:WCBC Expo嘉宾揭晓|沙利文公司大中华区合伙人兼董事总经理贾庞确认出席全球女性消费品牌大会

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。