MAU下降、利润下降,尝试寻求更多变现模式|欢聚财报解读

北京时间 3 月 19 日,欢聚集团发布了 2023 年 Q4 财报以及全年财报,截至发稿欢聚集团每股报价 38.41 美元,总市值 23.81 亿美元。欢聚集团在财报中表示 2024 年仍将继续坚持通过本地化实现全球化的战略,巩固核心区域优势,继续培育内容和社交生态系统。

下面本文将依托财报数据,对欢聚集团发展动向以及旗下主要产品的近期动态进行分析和探讨。

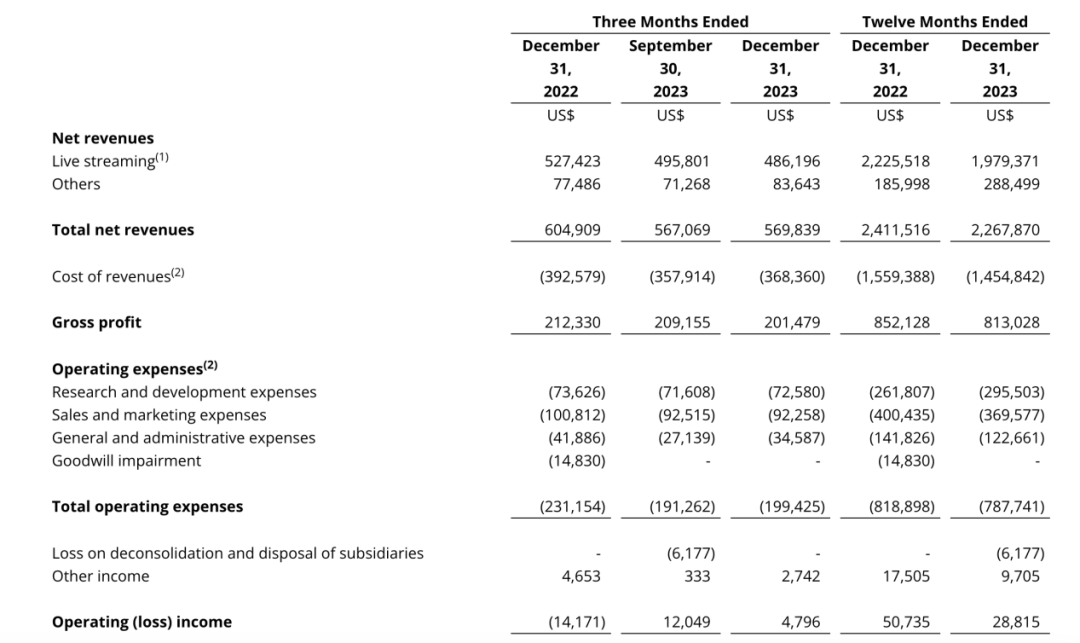

从全年来看,2023 年欢聚集团总营收 22.68 亿美元,较 2022 年的 24.12 亿美元同比下降 6%。但集团净利润从去年的 1.29 亿美元增至 3.02 亿美元,同比增长 134%,实现利润大幅提升。

另外,2023 年全年非直播营收占比提升至 12.7%,营收结构进一步朝多元化方向发展。

欢聚还在分析师电话会议上提到,2024 年将持续优化成本结构,进一步提升运营和管理效率,同时适当投入一部分资源到推动营收增长和符合长期战略规划的业务方向中。

财报数据:控制成本、减少营销,

需要拓展新的变现模式

从营收金额来看,根据财报数据,欢聚集团 2023 年 Q4 总营收为 5.7 亿美元,同比下降 5.8%,环比增长 0.5%。营收仍主要有 BIGO 业务驱动,BIGO 业务付费用户数量同比增长 7.9%,收入同比增长 3.1%。

综合营收和成本数据来看,欢聚集团在 2023 年 Q4 的利润下降,净利润环比下降 37.2%,非 GAAP 准则下,净利润环比下降 20.9%,同比增长 28.4%。

根据财报数据,2023 年 Q4 净利润为 4580 万美元,净利润率为 8%,在非 GAAP 准则下调整后净利润为 6420 万美元,净利润率为 11.3%。

自上个季度开始,欢聚“利润稳定增长”的情况出现了变化,而连续两个季度的利润大幅下降,则和营收增长困难、成本控制已经达到一定限度有关。

从成本侧来看,主营业务成本为 3.68 亿美元,同比下降 6.2%,环比增长 2.8%。

其中分成和内容成本为 2.42 亿美元,环比增长 4.3%、同比下降 2.42%,占主营业务总成本的 65.8%,较上个季度增加了 1%。不过较此前几个季度来看,仍然算得上有效控制。

Q4 运营成本为 1.99 亿美元,较上个季度的 1.91 亿美元增长 4.2%,同比缩减 13.8%。其中营销成本为 0.92 亿美元,环比缩减 0.2%,同比缩减 8.4%,财报将其解释为公司优化了各产品线的营销策略,更加注重投资回报和用户获取的有效性。

另外,一般行政支出从去年的 4190 万美元减少至 3460 万美元,欢聚将其解释为管理效率的提高。

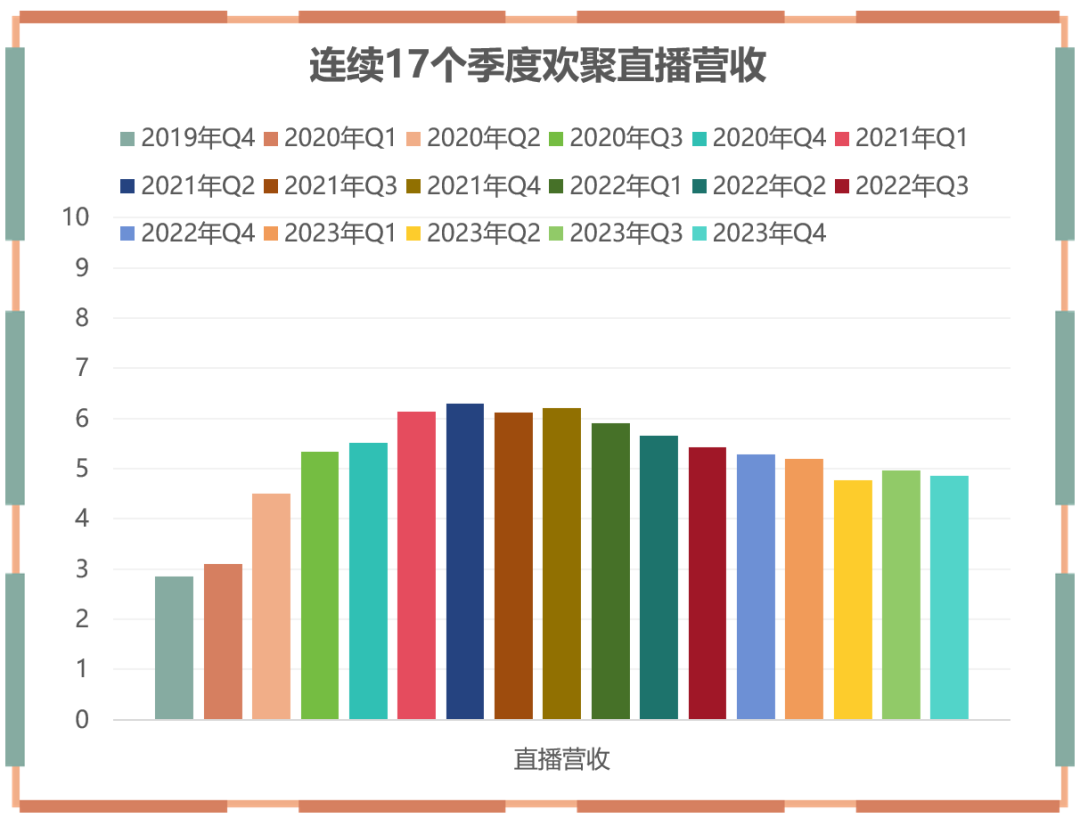

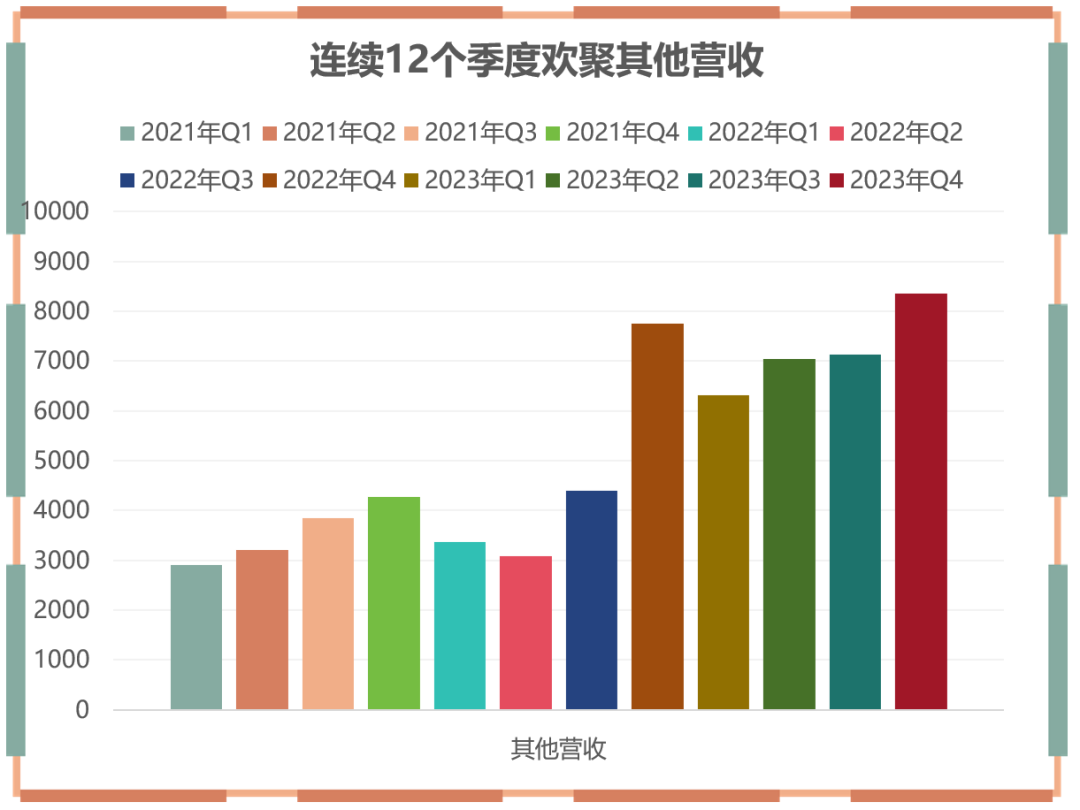

从收入构成来看,Q4 直播营收为 4.86 亿美元,环比下降 2%,同比下降 7.8%,直播营收未能达到预期。其他收入由 Q3 的 0.71 亿美元本季度增至 0.84 亿美元,环比增长 17.3%,相较于过去几个季度的平稳增长,开始提速。

尽管观察其他泛娱乐上市公司的财报或者从第三方统计的营收数据来看,Q4 的营收获取似乎确实相对困难,但综合欢聚过去几个季度的财报数据,“直播营收增长乏力”的情况仍未能解决。作为直播营收的头部代表性产品,在日益激烈的注意力争夺中,欢聚似乎暂时未能找到很好的解决方案,欢聚在财报中提到 2024 年将不断驱动产品以及运营创新,挖掘、深化新的变现模式。

其实不单是欢聚,或许所有以直播或类直播方式为主要收入的公司,2024 年的主要课题都将应该是“寻找更多变现方法,提升直播竞争力”。

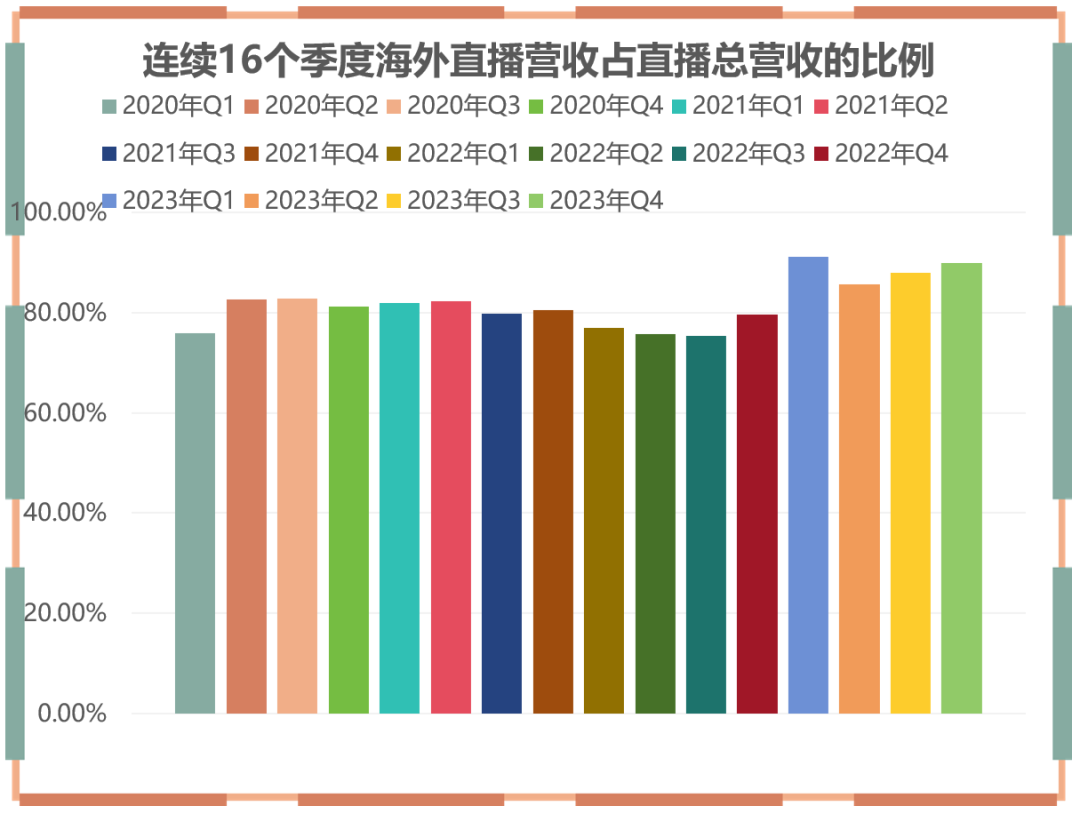

从海内外贡献占比来看,Q4 4.86 亿美元的直播营收中有 4.37 亿美元来自海外,占直播总营收的 89.9%,海外贡献占比进一步增加。

从全年数据来看,2023 年,发达国家地区在集团直播收入中占比为 38%,中东地区占 20%,有 25% 来自东南亚及其他国家和地区。

从业务贡献来看,欢聚集团在财报中基本把业务划分为 BIGO 和其他。根据财报数据,2023 年 Q4 主要由 Bigo Live、Likee 和 imo 构成的 BIGO 业务贡献营收 4.91 亿美元,占集团总营收的 86.1%。

用户:MAU 下降、付费用户增长,

深入到更多用户群体中

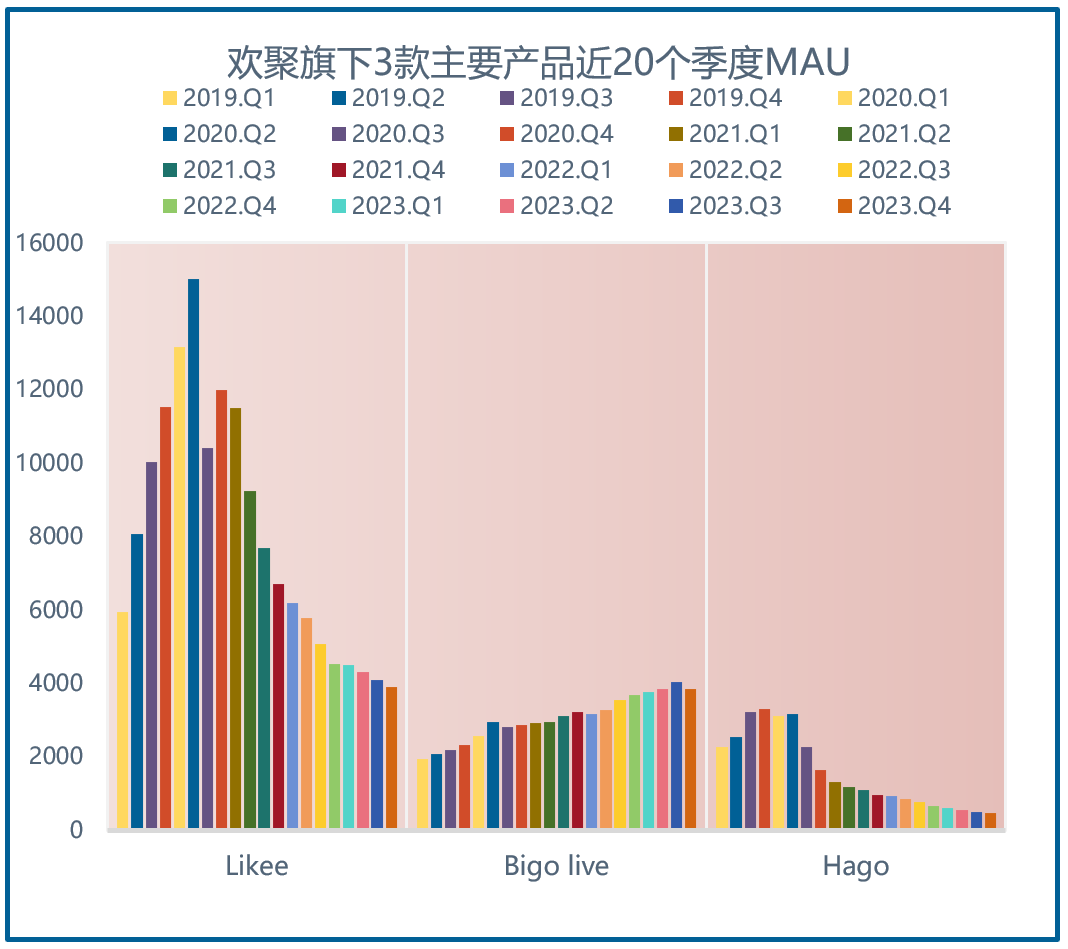

根据财报数据,截止到 2023 年 Q4 欢聚集团 MAU 为 2.75 亿,较上个季度的 2.77 亿环比下降 0.7%,同比增长 2.6%。

本季度的 MAU 环比下降和 Bigo Live 的活跃用户数量缩减有关,财报显示 2023 年 Q4 Bigo Live MAU 为 3840 万,较上个季度的 4030 万环比缩减 4.7%。

另外,Likee 的 MAU 也出现了一定的下降,2023 年 Q4 Likee MAU 为 3910 万,较上个季度的4100万环比下降 4.6%。Hago 也从上个季度的 500 万进一步缩减至 460 万,三款旗舰产品的 MAU 相较上个季度减少了 420 万。

尽管财报将其解释为广告获取支出减少,但从我们在广大大平台获取的数据来看,广告营销缩减并不明显,至少投放的广告素材数量和广告展现估算减少不明显。

结合财报中提到的营销成本数据,相较于上个季度也只减少了 18 万美元左右,断不可能有如此大的威力,更何况 Q4 还是直播产品的年度盛典时期。

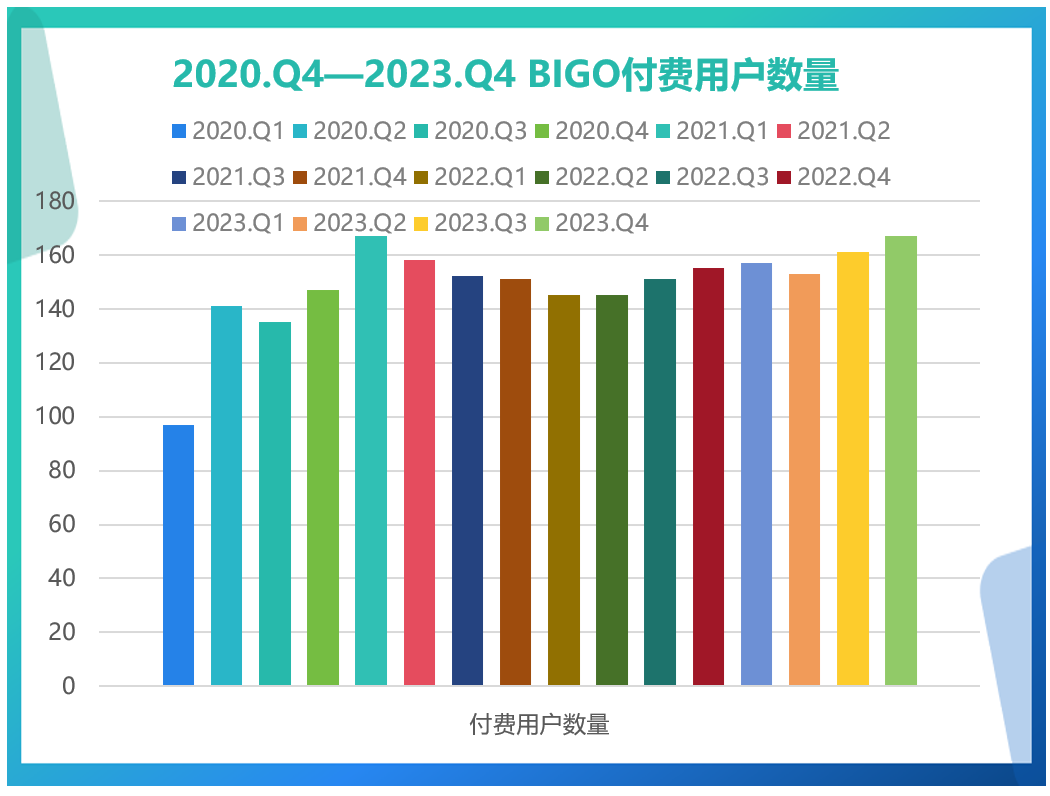

除了 MAU,由 Likee、Bigo Live 和 imo 构成的 BIGO 业务线付费用户为 167 万,较去年同期的 155 万增长 7.9%、较上个季度的 161 增加 3.7%,ARPPU 为 244.8 美元,较上个季度有所降低。

综合直播营收、活跃用户数量、付费用户数量以及 ARPPU 来看,应该是加紧了变现策略,但在头部付费用户上效果并不明显。

根据欢聚在分析师电话会议上分享的数据,2023 年 Q4 有意向高端用户和发达国家倾斜,不过发达国家的营收还在恢复当中,Q4 BIGO 在发达国家大区的营收同比增速达到了两位数。

根据财报数据,Bigo Live Q4 MAU 为 3840 万,同比增长 4.5%,环比缩减 4.9%。

根据欢聚集团数据,Bigo Live Q4 MAU 欧洲区域同比增长 10.9%,日韩澳新地区同比增长 8.4%,中东区域同比增长 12.6%,另外 Bigo Live 的营收和付费用户也继续保持环比增长。

根据欢聚集团,2023 年 Q4 Bigo Live 采取了一系列措施挖掘各领域优秀创作者、激励多元内容创作、促进营收增长。

在北美,Bigo Live 举办第二季创作者大赛“BIGO's Most Talented”,推动优秀创作者招募;

Bigo Live 一年一度的年终盛典活动“BIGO Awards Gala”于美国拉斯维加斯圆满落幕,全球超过 120 万人次观众观看了本次庆典的线上直播。

除此之外,印尼、越南、菲律宾等全球多地也举办了区域盛典活动。

在中东北非地区,Bigo Live 还在 10.6-10.15 期间直播了 2023 年 Free Fire 女子锦标赛,该直播吸引了超过 8 万名用户观看,对于推动 Bigo Live 在游戏领域以及中东地区的渗透起到了一定助力作用。

另外,还在 12 月 24 日举办了利雅得 2030 年主办权的庆祝直播活动,该直播邀请多位头部 Bigo Live 主播参与,并通过问答游戏帮助更多用户了解利雅得以及世博会相关知识。

Bigo Live 在全球各大区推出全新创作者激励计划,相较于职业主播和 PUGC 内容,本次激励计划突出对素人主播及 UGC 的支持,截至 2023 年底,吸引超过 30 万名业素人主播注册。

BIGO Technology 总裁 James 表示:“近年来,全球创作者经济让直播行业经历了指数级增长,我们仍努力通过降低准入门槛并提供合适的发展环境来帮助业余主播的发展,并通过全面的培训和奖励机制,帮助业余主播成为下一代专业主播。”

BIGO 还在 2023 年 11 月宣布与 Checkout.com 和 Visa Direct 达成合作,实现可以在任何时间向全球 BIGO 创作者实时汇款,以此帮助创作者更便捷地获得收入,以此推动创作者直播和创作积极性。

Likee:继续深入垂直群体,线上线下结合

根据财报数据,Likee Q4 MAU 为 3910 万,同比下降 13.7%,环比下降 4.6%。这也是 Likee 连续第 12 个季度出现 MAU 减少,当前 MAU 仅为巅峰期的 30%。而财报中给出的理由仍然为广告投放支出减少。

实际上 Likee 在过去两年的尝试并不少,尤其是在垂直社区和内容生态上更是频繁发力,但显然效果算不上理想,这也和平台型产品赢家通吃的规则有关,更多用户会转向内容更丰富、创作者数量更多、朋友更聚集的短视频平台。

2023 年 Q4 ,Likee 携人气博主亮相 GeekOn 漫展、Akamaru Fest 及 New Year On Fan 文化节等活动,通过线上线下各种活动,增强创作者与粉丝的紧密联系。

另外,Likee 还推出了图文发布功能,并引入了付费合集与单集付费等新模式,为创作者提供更灵活的内容发布工具。本季度 Likee 人均使用时长环比增长 2.7%,用户活跃度(DAU/MAU)环比提升 2.2%。

Hago:MAU 缩减、经营现金流打正

根据财报数据,Hago Q4 MAU 为 460 万,同比下降 31.3%,环比下降 8%,这也是 Hago 连续第 15 个季度出现用户缩减。

Q4 Hago 推出年终活动新赛制及新玩法,提升了用户付费积极性,推动 Hago 营收增长,经营现金流延续打正。从产品数据来看,社交频道人均停留时长超过 99 分钟,环比增长 4%,多人语音房人均时长环比增长 4.9%。

除了 Hago,欢聚集团在 2024 年 1 月又推出一款名为 infun 的语聊产品,从产品应用商店截图来看似乎也强调礼物特效和陌生人社交。

其实,结合赛道竞争、外部环境和市场情况变化来看,欢聚旗下主要产品取得的成绩也算难得,人们更担心的是欢聚接下来到底要怎么办、严控成本谨慎发育虽然可以解决当下的问题,但关于未来没能看到太多希望,不过 2023 年累计回购及派息 3.55 亿美元,也算对股东的激励了。

推荐阅读

网站流量被超,Midjourney要掉下神坛?

TikTok Shop美区开年进击,商家却难掩焦虑?

吸金87亿后,这家北京厂商还能掏出下一个爆款吗?

又增一百万DAU产品、恢复自然增长策略|Yalla Group财报

Top 1易主、出海厂商大量跟进,这个品类今年还有哪些新机会?

商务合作

Cassie | 微信:18506490569

Ares | 微信:18606066421

Lina | 微信:13381020131

David | 微信:13809501924

Echo | 微信:13003974360

Shadow | 微信:18650708568

Demerly | 微信:18150844790

Lia | 微信:baijing018

白鲸出海魏方丹 | 微信:bjbandari02

(添加请备注姓名、公司及职位)

长按识别二维码,备注“白鲸”申请加入白鲸社群,获取更多资讯、活动、资源

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:TEMU、速卖通打响新一轮战役,谁能吃到半托管红利?

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。