美妆消费两级分层明显,珀莱雅、巨子生物、贝泰妮等国货品牌强势崛起|消费主场观察

本文系「执牛耳」摘选于中国银河证券研究院《行业研究报告/零售&化妆品行业》

本文系「执牛耳」摘选于中国银河证券研究院《行业研究报告/零售&化妆品行业》

我国化妆品市场整体处于成长阶段,与美国、日本等成熟市场相比,中国化妆品市场增速处于高位。

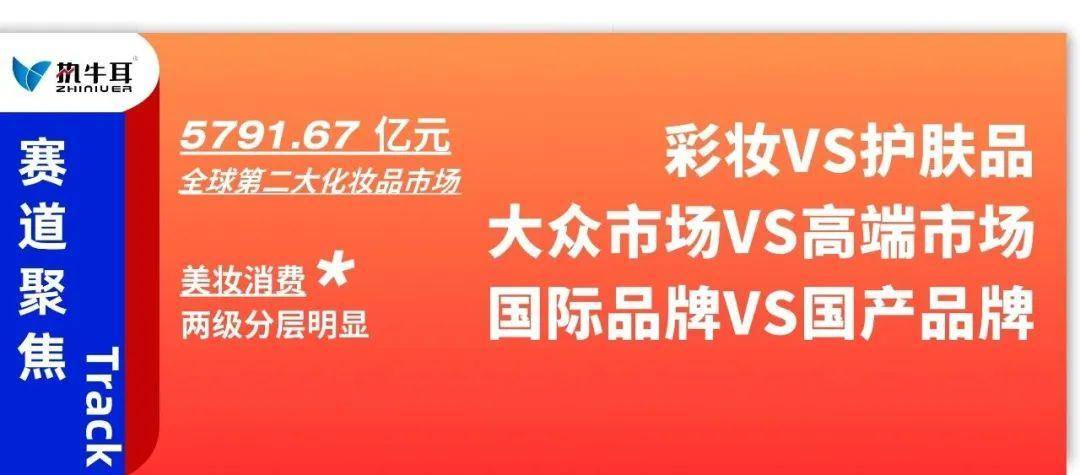

2022 年中国美容个护产品市场达到 5318.13 亿元,成为全球第二大化妆品市场,根据欧睿咨询预计 2023 年市场规模将增长至 5791.67 亿元。2014-2022 年复合增速为 7.50%,2022 年同比下滑 6.38%,世界,美国,日本的同期增速分别为 0.66%,8.14%,4.16%。

总体上说,消费需求增加来源于人们对外表的重视程度增加、对美好形象的精神需求增加。随着美妆自媒体的发展与流行,人们对于化妆品的认识逐渐丰富,渐渐培养护肤化妆习惯,化妆品消费需求持续增长。

化妆品行业的经济周期性比较明显,化妆品零售增速与人均可支配收入、GDP 增速变动趋势相近。化妆品作为可选消费品,其品类层次丰富、价格跨度大,消费者的消费能力决定了对化妆品品类和价位的选择。又因消费者的消费能力受整体经济环境影响,所以化妆品市场的增速具有强周期性的特质。

另外,相对于其他商品,人们对化妆品的消费配置对经济下行反应迟缓,对经济复苏反应敏感。

2023 年消费逐渐复苏,化妆品行业也逐渐回暖,社会消费品零售总额 471495.20 亿元,同比增长7.20%,其中化妆品品类零售总额为 4141.7 亿元,同比增长 5.10%,跑输零售大盘,未来需求有望修复。

值得注意的是,化妆品消费两级分层明显,同时,国货品牌强势崛起。

价格定位:大众市场为主,高端市场增长更快

我国化妆品市场以大众市场为主,但高端市场增长更快并且占比不断提升。而在人们肤质和传统文化习惯相近、但人均可支配收入较高的台湾、香港市场中,港台同胞人均化妆品的消费水平更高,明显更加青睐高端化妆品。

由此可见,我国化妆品市场以大众市场为主的格局主要与人均可支配收入较低有关,并且随着我国人均可支配收入的增加,我国高端市场的比重将越来越大。

在我国大众市场的规模前列中,可以看到部分本土公司正在崛起,而在高端市场前列却不见本土公司身影。趋势上,随着本土公司的发展,大众市场的国际龙头市占率逐渐降低。这是由于在大众市场中,产品只需要达到基础的效果和要求,如保湿、安全、防腐、款式多样等,科研要求并不高。

目前国产化妆品的生产水平已经达到基础水平,再配合上贴近国人心理的营销和低线城市的广泛渠道,所以国产化妆品得以在大众市场中提升地位。

而在高端市场中,国际龙头公司地位十分稳固,本土公司很难跻身高端市场前列,因为高端产品必须达到更高的要求,如抗皱、紧致、不致敏、功效成分含量高、包装密封程度好等,科研要求很高,国产化妆品的水平尚未达到。

剖析品类:护肤品市场为主,彩妆市场加速增长

护肤品以面部护理为主。与洗护相比,面部护肤品具有单价较高和需求丰富的特点,因此奠定了护肤品作为化妆品主要品类的基础。随着女性进入青春期,面部油脂分泌增加,开始出现面部痤疮,同时爱美意识增强,因而开始关注并使用面部护肤品。

随着年龄增长,女性的保湿、美白、抗皱等需求增加,对护肤品的功效要求增加,意味着所使用的护肤品单价增加。养成护肤习惯后消费者对护肤品的使用频次和需求稳定,因而护肤品占据化妆品市场的主要部分。

彩妆市场的快速增长一方面是由于基数较小、成长空间大,另一方面是源自于美妆自媒体(如小红书、微博、微信公众号等)对化妆技术和产品的普及。

目前80 后和 90 后女性是彩妆的消费主体,她们处于择偶与职业发展的黄金时期,对外表的关注与投入程度处于较高阶段。彩妆作为能够快速提升面部形象、改善精神状态的产品,其品牌营销也紧跟并推动时尚潮流的发展,切合 80 后和 90 后女性的爱美需求,因而得以快速增长。

2022 年中国彩妆市场达到 555.30 亿元,同比下滑 15.42%,2015-2022 年复合增速为11.88%;与护肤品类相比,彩妆类产品的弹性相对更大,因此在疫情严重影响时期,由于出行减少、口罩使用等因素的影响,增速滑落更为明显,但后期回升也更快。欧睿咨询预测,2023 年中国彩妆市场达到612.51 亿元,同比 10.30%。

国际公司市场占有率遥遥领先,国产品牌奋起直追

从市占率上看,国际化妆品公司占据领先地位。

欧莱雅(1907 年成立于法国,1996 年进入中国)和宝洁(1837 年成立于美国,1988 年进入中国)市占率分别为 13.4%和 9.3%,远超其他公司。对于本土公司而言,在市占率前十五的公司中占五席(百雀羚 1.9%、伽蓝 1.8%、珀莱雅1.5%、贝泰妮 1.4%、上海家化 1.1%),市占率总体较低。而本土上市公司较少,而且市占率偏低(上海上美 0.9%、杭州玫凯琳 0.8%、相宜本草0.5%、丸美股份 0.4%)。

另外,收入较高的群体经常采用出国旅游和代购的方式购买国际化妆品,这部分销售额没有计入国内化妆品市场,因而从中国消费者消费的角度上看,国产化妆品真实的占比会更低。

国际化妆品公司市占率领先的原因一方面在于国际公司业务范围广,品类齐全,而规模靠前的本土化妆品公司往往以护肤、彩妆品类为主,而洗护、口腔、香水等品类较少。

另一方面,国际公司成立历史久,拥有品牌数量多,且在大部分本土品牌成立前就已经进入中国市场,因而在规模和口碑方面有天然的优势。由于国内外公司在业务范围和品牌数量上存在差异,因而有需要分别从品牌和公司的角度看国产化妆品的竞争力,并且着重看护肤品和彩妆市场。

具体从公司角度看来看,市占率前二十的公司中,第一和第二名的市占率差距明显。护肤品市场中,第一名欧莱雅的市占率(16.8%)是第二名雅诗兰黛市占率(7.6%)的 2.21 倍,是规模最大的本土化妆品公司百雀羚市占率(3.5%)的 4.80 倍。

彩妆市场中龙头优势更为明显,第一名欧莱雅的市占率(27.4%)是第二名 LVMH 市占率(10.2%)的 2.69 倍,是国内第一的彩妆公司广州逸仙市占率(4.2%)的 6.52 倍。可见我国化妆品公司与国际龙头公司有较大差距。

然而从品牌角度上看,品牌市占率差距不如公司市占率差距明显。市占率前二十的护肤品牌中,第一名巴黎欧莱雅的市占率(5.7%)与第二名兰蔻(5.6%)差距较小。彩妆品牌中,第一名巴黎欧莱雅的市占率(5.8%)与第二名圣罗兰市占率(5.7%)之间差距较小。

市占率前二十的护肤品牌中本土品牌有6 个(含 2 个上市公司品牌:珀莱雅、贝泰妮-薇诺娜),说明本土护肤品牌具有一定优势,但由于品牌市占率差距并不大,我国护肤品品牌仍面临激烈的竞争环境。市占率前二十的彩妆品牌中本土品牌 2 家,比上年度减少 9 家,说明本土彩妆品牌在疫情期间所受冲击大于国际彩妆龙头。

公司市占率差距较品牌市占率差距明显的原因在于,龙头公司品牌矩阵完备,规模优势明显。

以欧莱雅公司的彩妆业务为例,旗下进入彩妆市占率前二十的品牌就有5 个,分别为巴黎欧莱雅(5.8%)、圣罗兰(5.7%)、兰蔻(3.6%)、乔治阿玛尼(3.3%)、植村秀(1.7%),覆盖低、中、高端三类价位的市场,5 个品牌的彩妆市占率合计达 20.1%。

相比之下,我国化妆品公司的品牌矩阵显得十分单薄,国内第二的彩妆公司毛戈平旗下目前仅有毛戈平1 个品牌。由此可见,品牌层面的竞争在于各自领域的单枪匹马,而公司层面的竞争却需要全方位多品牌的并肩作战,本土公司在丰富品类、打造多维品牌矩阵方面仍任重道远。

根据2013-2022 年前十名化妆品公司及品牌的市占率变化分析近年来国内外公司及品牌的表现趋势。从总体趋势上看,市占率前十的国际公司的市占率出现波动(-3.9~4.3pct),本土公司市占率同样出现上升趋势,但幅度相对偏小(百雀羚+1.0pct、上海伽蓝+0.3%、珀莱雅+0.7%),说明国际公司市占率受崛起的本土公司影响有限,仍处于市占率较高的龙头地位且地位相对稳固,依旧维持了自身较强的品牌竞争力。

在护肤市场中,国际平价品牌玫凯琳市占率下滑明显(-3.4pct),而国际高端品牌如兰蔻、雅诗兰黛市占率则稳中有升(+3.3pct,+2.6pct),国产品牌市占率表现各异(百雀羚、自然堂、珀莱雅、薇诺娜分别变化+1.7pct,+0.4pct,+1.2pct,+2.3pct ),本土上市公司品牌中珀莱雅+1.2pct, 薇诺娜+2.3pct ,但也有御泥坊已掉出前十。

由此来看,虽然国际高端品牌的地位仍然难以撼动,但定位大众市场的国产品牌对国际平价品牌有一定抗衡能力,所以借助占比最大的大众市场,近年国产护肤品牌得以迅速崛起,迎头赶上。

在彩妆市场中,国际平价的龙头品牌美宝莲市占率已掉出前十,而国际中高端品牌市占率则稳中有升(圣罗兰、迪奥、兰蔻、阿玛尼、香奈儿等+0.3~5.7pct),但第一大品牌巴黎欧莱雅下滑 4.3pct。国产彩妆品牌市占率整体表现承压,前 20 比例大幅下降,仅有毛戈平取得 1.1pct 的上涨。由此来看,我国彩妆市场高端化发展比较迅速,国际中高端品牌地位稳中有升。另外,彩妆单价低、创新要求低,从而进入门槛低。

近年来中日韩平价彩妆品牌数量皆快速增加,彩妆大众市场竞争加剧,因而国际平价品牌龙头(欧美品牌)市占率大幅下滑,国产品牌上升也比较缓慢。本土上市公司的彩妆产品占比少,因而市占率暂时不达前列。

在化妆品行业,短期需要尽快抢占市场份额,合适的销售渠道与营销手段尤为重要,新品与爆品利于初期品牌的树立;中期丰富的产品矩阵可以助力触达更全面的消费者群体,满足多元化需求,覆盖更广阔的产品价格带,拉高公司的渗透率。

长期来看,化妆品公司的核心竞争力体现在研发层面,具有竞争壁垒的核心有效成分将提升品牌的议价能力,稳固自身的市场地位,并获得消费者对应品牌的忠诚度。

国内零售行业的需求端和供给端不断修复,化妆品市场与经济同周期回暖;政策端,对于国产化妆品品牌发展的重视程度较高,且明确了品牌商最终需实现高端化发展的最终目标。2023 年社会消费品零售总额 471495.20 亿元,同比增长 7.20%,其中化妆品零售总额为 4141.7 亿元,同比增长 5.10%。

总的来看,2023 年消费快速回暖,化妆品市场也呈现稳健的复苏态势。随着市场供需的持续修复和居民消费意愿的回暖,美妆市场的增长前景广阔。

从上市公司具体表现来看,化妆品品牌类公司的增长源于线下渠道有效恢复以及线上渠道的持续赋能。

同时行业总资产规模增长超过54 亿,已经超过 2022 年新增总资产的规模,可见行业内企业的投资增速有所恢复,市场的供给端在不断改善。化妆品行业在 2023Q3 实现的总归母净利润为 51.65 亿,同比增长 85.70%,行业整体的盈利能力得到明显的修复改善。

另一方面,三八妇女节大促、618、双十一等线上大促活动以及抖音等新兴内容渠道进一步带动美妆市场的持续爆发,国货品牌在线上渠道中头部国货地位稳固,且一批中腰部国货新锐崭露头角。

在2023 年 618 以及双十一消费大促中,巨子生物、贝泰妮和华熙生物等国货品牌均有优异的表现,其中表现最为亮眼的是在2023年双十一期间,珀莱雅首次登顶多个平台化妆品的销量榜榜首,力压传统的海外大牌。

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。