苹果供应链外迁,一场豪赌

2023 年 4 月中旬,天气阴沉的越南北部北宁省来了一批过百人的中国企业考察团。这种大型考察团上一轮的密集到访是在三年前,中国疫情政策调整后,高峰期再次到来。

在这个百人考察团里,有做薄膜的、做模具的、做模切的、做化工原料的、做工厂地面的、做无尘车间的,还有做劳务派遣的,绝大部分企业集中在深圳、东莞。

北宁省是中国考察团必访的一个省。它位于越南北部农产丰饶的红河三角洲(Red River Delta)地区,是越南最小的省,同时也是人口密度最高的地方。离中国近、人口稠密、政策优惠,让北宁成为中国工厂南下的重要落脚点。

这几年来,北宁省对外商实行了“一个窗口”政策,及时帮助外商办理投资手续,最大化缩短审批时间,北宁工业区吸引了众多外企。苹果供应链上最大的组装供应商富士康的越南生产基地就在这里。

一位常驻北宁的中资企业负责人对《财经十一人》说,这是他第一次在北宁见到这么多中国人,中餐厅人满为患。当地的中资企业没有这么大的会议室,只能分批接待,或者腾出员工餐厅。

对于北宁来说,一拨又一拨中国人到来是新的机会。但上述中企负责人观察,中资企业对越南的投资态度外热内冷。“嚷嚷着要出来的人多,实际落地的少。”

热闹之下,仍是犹疑。

徐进,某苹果供应链厂商海外业务负责人,随考察团第一次来到越南。这一天,他从轰鸣中的电子厂走出来,在门口急促地抽着烟。在他身后,年轻女工们扎着长长的麻花辫、穿着拖鞋,交谈间两手一折,不疾不徐地打包出一个成品。空气中弥散着轻微异味,粉尘浮动。

“至少有一半产线是停摆的。”徐进看出了蹊跷。他踩灭烟头,“日子都不好过”。

徐进近期去了一趟美国,苹果公司对接的客户负责人明确告诉他,要求他的公司一定时间内必须在越南或印度设立工厂,产能规模不作要求,但必须要有。

中国公司跟随苹果全球生产策略往越南等东南亚国家迁移,最早要追溯到五年前。越南被公认为是东南亚最适合建设工厂的国家。能脱口而出的优势包括:劳动力丰沛、成本低。但近三年,越南的光环正在消退。

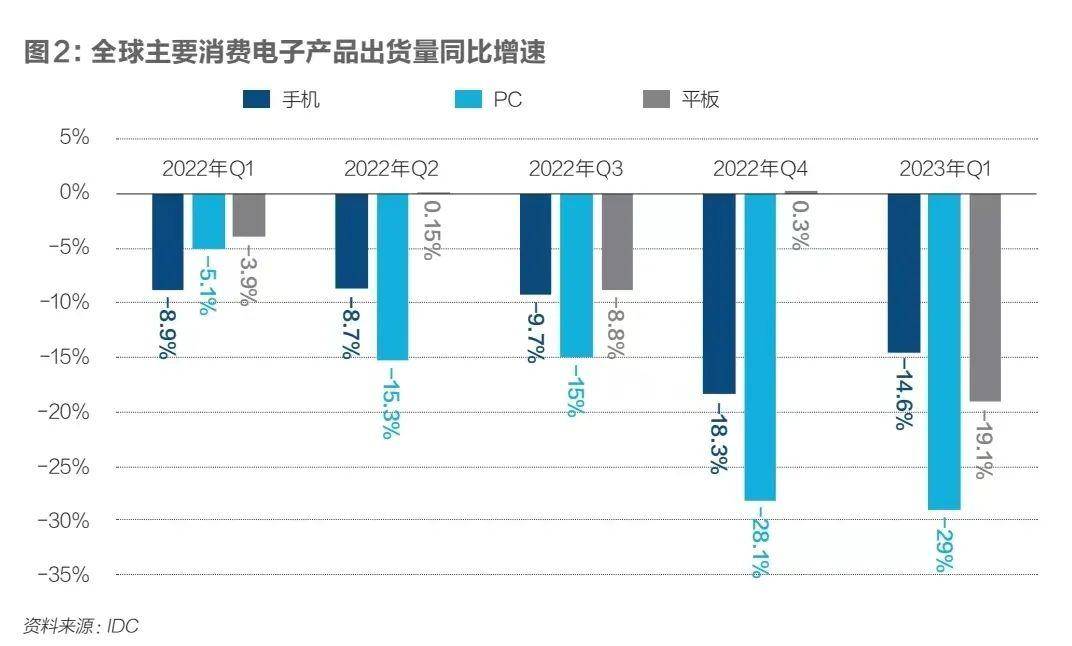

今年一季度,越南 GDP(国内生产总值)同比增长 3.32% 至 974.2 亿美元,较去年 8.02% 的增速大幅放缓;出口同比下降 11.9%,其中智能手机出货量同比下降 15%,电子产品出货量同比下降 10.9%。

全球消费电子行业低迷已超过三年。市场研究机构 IDC 数据显示,2023 年一季度,全球智能手机、PC、平板电脑的出货量同比分别下滑了 14.6%、29% 和 19.1%。

苹果被认为最具韧性,现在也显得吃力。2023 财年二季报(为 2023 年一季度),苹果营收同比下滑 2.5% 至 948.4 亿美元,净利润同比下滑 3.4% 至 241.6 亿美元,已连续两个季度下滑。对于苹果供应链中的数千家公司来说,这不是一个好兆头。本就不充裕的订单里,飞往越南、印度的多了,飞向中国的就少了。

考察团里的一位电子厂老板在餐桌上吐槽越南的各种不便,比如基建不全、配套不齐、地价过高。有人接了一句话,“但这里有订单。”

沉默了一会,他接上话:“不动是等死,出来或许还有一线生机。”

中国工厂向越南转移大致可以分为三个阶段:2010 年后,越南承接的中国产业转移以鞋服等劳动密集型产业为主,主要出于人力、地价等成本要素的考虑;2019 年中美贸易摩擦以来,美国连续多轮对中国进口产品加征关税,电子行业是重点,由此引发了以出口美国的电子企业为主的第二波转移潮;现在,外资企业的供应链策略加速由“all in 中国”转为“中国+N”,以苹果为代表的转移,成了一大新趋势。

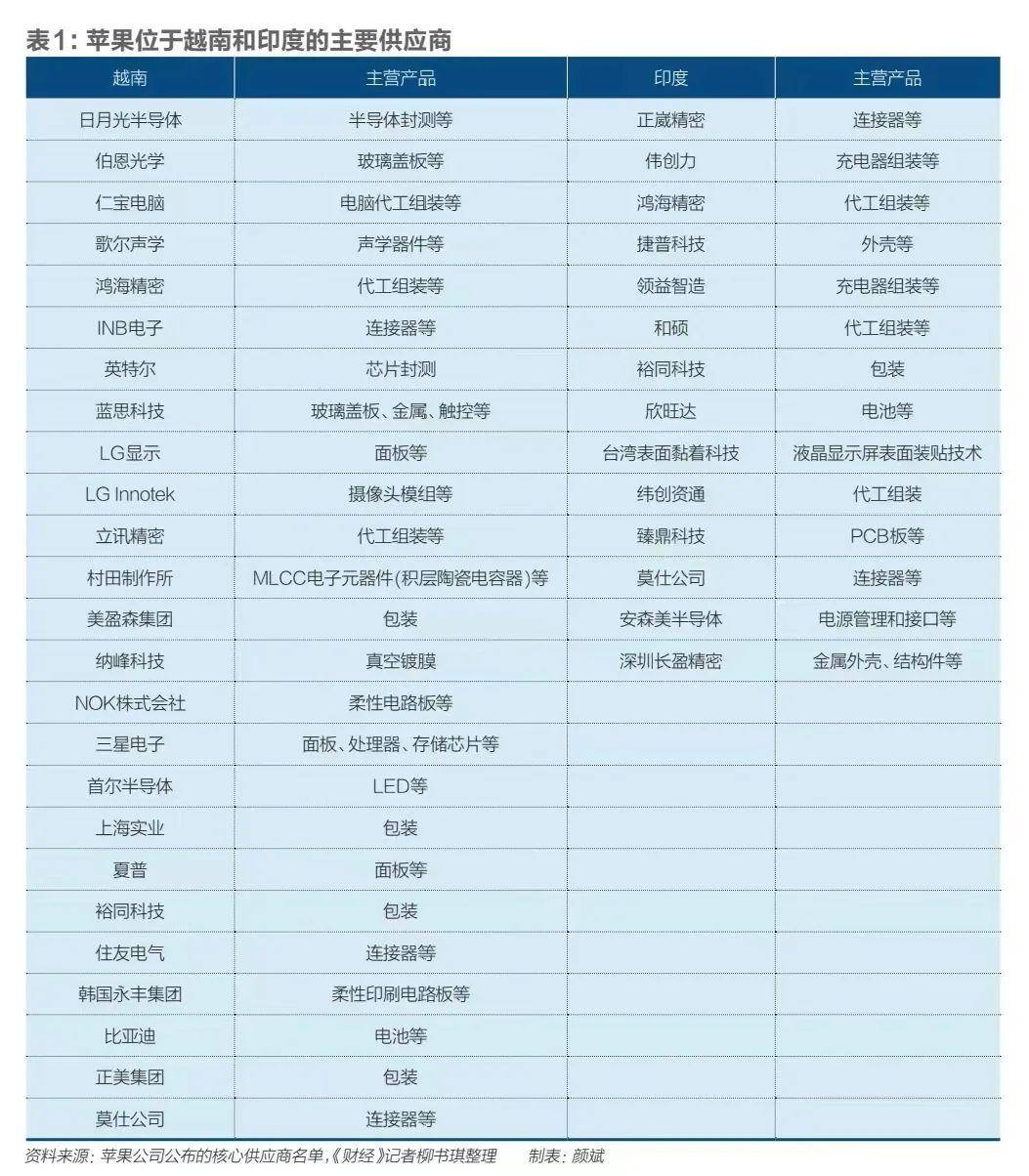

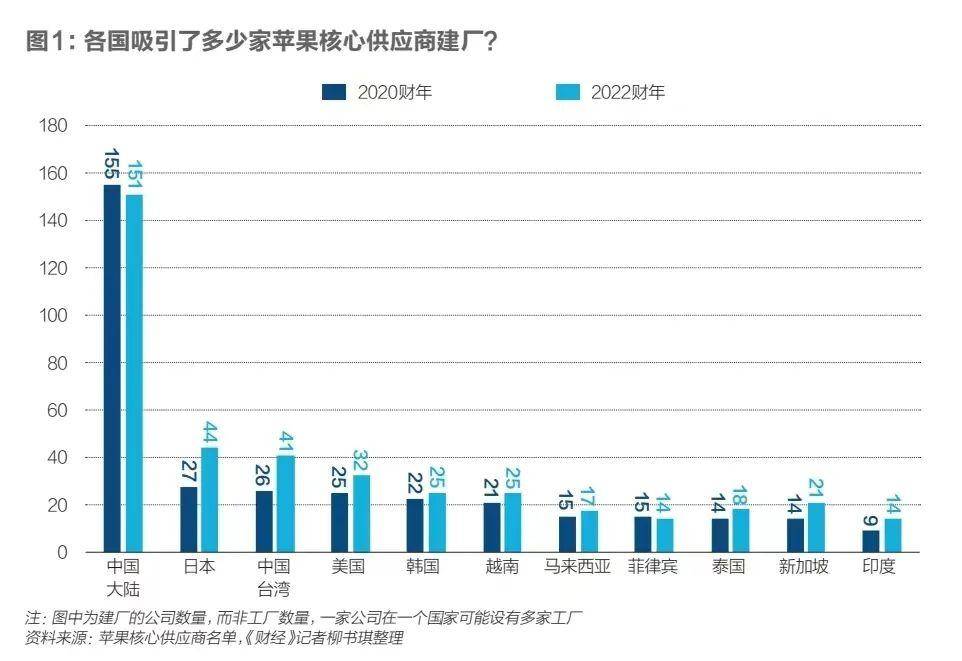

果链是以苹果为核心的供应链。在中国,果链上有超过 150 家供应商、259 个工厂,分布在河南、广东、江苏、浙江、湖北、四川、重庆等地。这些供应商与它们的供应商自中国向东南亚、南亚迁徙,一条条无形的丝线已汇集成一张巨大的网络。

今年一季度,韩资企业对越南的投资额锐减 70.4% 至 4.74 亿美元。韩资在退场,中资却不得不入场。为了拿下美国市场的订单,到越南生产是一个必选项,哪怕越南的生产成本比中国更高。

但对于果链企业来说,到越南去,不再是一种选择,而是别无选择。但考察团成员认为,越南政策红利期最多还有三五年。

潜在共识

向外走的果链从业者有着潜在共识:如果未来再出现一个 iPhone4 般的产品,要做好苹果不再眷顾中国的准备

自越南首都河内向东北方向,40 公里的公路需驾车一小时,穿过水塘和一年三熟、绿油油的水稻田,掠过南方农村常见的平房和小楼,如同时空穿梭,眼前迅速从田园牧歌式的景象跃入工业大生产时代。

富士康、立讯精密、歌尔声学、蓝思玻璃、领益智造、裕同包装……苹果供应链企业的园区鳞次栉比地排布在一起,厂房绵延,看不出边际,几块木板支撑起路旁瘦小的行道树。深蓝色的围挡里,塔吊、混凝土搅拌车和挖掘机又建设着新的厂区。

苹果的抉择是商业与非商业因素叠加的结果。去年疫情曾造成苹果产品一时供应短缺,美国政府又向苹果施压。出于供应链安全的考虑,苹果加速将供应链转向越南、印度。越南以生产耳机、电脑和平板等产品为主,印度以生产手机为主。

第三方市场调研机构 Counterpoint 高级分析师 Ivan Lam 对《财经十一人》解释,前者这类产品的生产难度比手机低,且印度市场需求没有显著增加,与中国接壤、物流方便的越南因此更受供应商青睐。而手机的生产体系复杂,需要庞大的资源,再加上苹果手机在印度的市场潜力巨大,印度也因此担负起了生产苹果手机的重任。

多位越南及印度果链人士告诉《财经十一人》,苹果的策略很简单,一定比例的订单必须转移向海外,谁在海外有厂,订单就给谁。

富士康、歌尔声学将分别投资 1 亿美元和 2.8 亿美元在越南新建工厂。苹果镜头、摄像头供应商舜宇光学今年 3 月提出,将投资 20 亿-25 亿美元在越南新建工业中心。中国台湾笔记本电脑代工大厂广达近期也宣布,将投资约 5000 万美元,首次在越南建厂,业内人士猜测是为了生产苹果电脑。

除了新建工厂,国内原有的果链产线也在外迁。《财经十一人》了解到 2022 年底歌尔声学在失去了一批苹果耳机订单后将 11 条苹果产线转移至越南,占苹果产线的比例约为 70%-80%,国内留下了研发团队,以及汽车、VR 等产线。

歌尔声学对《财经十一人》回应,因保密协议不便透露客户生产线、供应链等问题,国内仍是公司的大本营,从零组件到相关整机研发,制造等。

但即便多家果链头部企业落地已久,越南的供应链生态土壤依然贫瘠。绝大部分原材料、设备依然要从中国进口,能在越南本地采购的品类少、质量一般,且价格高昂。“最夸张的一次是网线,越南本地的比深圳的贵 60%。”一位越南中资企业负责人说。

先一步来到越南的果链巨头们,又是各自供应链的链主。“我们肯定也会要求供应商来做配套。”

闫磊是一家在越南的中资果链企业负责人,他对《财经十一人》说,这不是他们公司的要求,而是终端客户的要求。从一级供应商到二级供应商,未来到三级供应商,越南本土化的目标逐步向上渗透。

越南政府不甘心只做来料加工,而是规定产品要从越南出口,必须获得越南制造(Made in Vietnam)的产地证,其中一项标准就是产品必须有30%以上的成本在越南本地产生。

徐进所在的公司为富士康、立讯精密、歌尔等果链企业供应设备,在收到苹果转移的要求后,没有过多犹豫。做这个决定,除了硬性要求的考虑,也有对苹果的信心:“苹果不仅是客户,也是导师。”

这家公司加入苹果供应链近十年。早期创业时,产品还很低端,但在随后的十年里,苹果对中国供应链企业倾注了大量心力,协助供应商研发创新、改进工艺、规范生产流程,给予从设备到技术的指导。十年来,苹果的订单量和利润相对稳定,且账期短,做苹果的订单让他的公司资金周转率大大提升。

徐进把果链外迁视作一次走出去的契机。“如果不是苹果,我们不会想到可以向外走。这是我们能力又一次提升的机会。”

何森在消费电子行业工作了 20 余年,他所在的企业为歌尔、瑞声等苹果耳机供应商提供扬声器材料。他告诉《财经十一人》,歌尔也希望他们搬去越南,但他们暂时还不敢搬。

扬声器、摄像头模组类的产品在电子行业中属于精密部件,已经是产业转移里相对靠后的环节。

“我们太上游了,都是中型设备,投资打底千万元级别的,中间部件、做加工的买几台二手设备,加上场地投资可能也就百八十万元。”何森预计,轮到材料端去越南做配套大约还要十年。

这批暂不打算重资产投入的企业,也在越南布下了据点,成立贸易公司、代表处,负责对接客户、售后服务。

先卡位——新到场的供应商们大多怀揣着这样的目标而来。新兴国家越南不乏机遇,但也风险四伏。入场太晚,竞争力不足;入场太早,又无法承受亏损。

人们时刻揣度着、判断着,何时是自己所在的细分赛道里最好的时机。“客户都到越南去了,你无非是在什么节点到越南去而已,迟早的事。”何森说。

有知情人士告诉《财经十一人》,苹果的玻璃盖板供应商如蓝思科技、伯恩光学虽然已在越南设厂,但还没有做规模化投资,订单较少,设备也不具备量产性,大量的加工仍在国内完成。但它们的卡位已经完成了,接下来,就是赌一个时机。

越南看起来像是中国制造的外延。许多初来乍到的中国人都喜欢描述越南像多少年前的中国,但何森准确定位到了年份,“2005 年左右”。

这一趟越南之行,他看到了过去中国电子行业的倒影。2005 年前后,中国电子产业的后端布局基本完成,主要生产国产手机,直到 2010 年苹果发布划时代的智能手机 iPhone4,手机及电子制造业乘风而起,打响了中国制造——越南缺少的,是一个“iPhone4”时刻。

在苹果业绩衰退、消费电子行业低迷的时期,人们交错占位,盼望着这个时刻。有规模的企业很快下定决心、逆周期加注越南;小企业更三思而后行,但有不少也愿意租下一间办公室,保持观望。

向外走的果链从业者们有着潜在的共识:如果未来再出现一个 iPhone4 般的产品,要做好苹果大概率不再眷顾中国的准备。

红利余晖

“赴越投资的政策红利期最多还有三五年,已经处于尾声了。” 张珩判断

一场招商引资会上,越南工业园区一家开发商的越南工作人员操着普通话,指着大屏幕上的地图说,北部园区已经满了,只有中部、南部有在建的园区,但也需要提前预订。

考察团的工厂老板们交头接耳,有的说地价太高,怕自己是“接盘侠”;有的看中开发商的政府背景,能省去不少麻烦。

会后开发商提供的午餐上,一位工厂老板压低声音说,他曾参加国内一中部省份的招商会,开完会请吃饭、喝酒,最后招商官员客客气气地把他们送到机场。但深圳的招商会,自己打车来回。言下之意,越南工业园区的抢手程度应该介于二者之间。

另一位参会人士揶揄:“等他不请你吃饭的时候,你还投得进来?”

在越南,最不缺地价暴涨的神话。

当地中资企业家告诉《财经十一人》,三年多前 OPPO 曾以 50 美元一平方米的价格,买下越南 40 公顷土地 50 年的使用权,后来这片地一直没有开发,今年转手给歌尔声学的价格是 170 美元一平方米,涨了 3 倍多。通常外国投资者无法购买越南土地产权,只能购买50年的使用权。

五六年前,越南北部四五十美元一平方米的土地,现在 80 美元-100 美元起步,交通便利、靠近港口的区域,价格还会更高。仅从地价而言,已超越东莞。即便如此,热门地段仍然一地难求。

越南劳动力价格也水涨船高——这是以往越南最具竞争力的成本要素。2014 年越南河内周边普通工人综合成本是 700 元-800 元左右,到 2023 年已涨至 3200 元-3600 元,对比珠三角 6000 元-6500 元左右的工人成本还有优势,但印度工人月薪仅为 1500 元左右。

更不妙的是,在产业链配套远不齐全的情况下,越南已经出现了劳动力紧张的苗头。越南人口约 1 亿,其中约 50% 为劳动力人口,在电子厂打工的劳动力更不算多,且技术人才稀缺。

张珩是一家越南中资企业负责人,他对《财经十一人》说,招工越来越难了,一两百号人还好招,但多了也有些吃力。“南部一些鞋服厂,还要从柬埔寨招工人来。”另一位中资企业人士补充道。只是如今订单有限,劳动力紧张的问题才有所缓解。

不过,越南与中国不同之处在于,无需建设或租赁员工宿舍,只需给员工一笔补贴费用,还要留够多的摩托车停车位。工人们住在邻近的村庄里,骑摩托车通勤。早晚高峰,摩托车大军会撑满整条马路。

越南水电成本与中国相当,原材料及设备有运费和时间差的劣势,当地基础设施建设尚不齐全。富士康前越南总经理卓宪宏在那场招商引资会上说,综合来看,越南的建厂成本大约比中国高出20%-30%。

“赴越投资的政策红利期最多还有三五年,基本已经处于尾声了。”张珩判断。

他所在的公司约十年前跟随三星到越南建厂,此后陆续生产过苹果、LG、小米等公司的耳机,以及电线、电缆、平衡车等产品。

在越南近十年,张珩最深的感触是,越南也无法逃脱全球经济放缓的时代基调。“一季度倒闭了 4 万多家企业。你看哪家企业不是要死不活的。”他估计,工厂能保持 30% 的有效利用率已经不错了。

以三星为代表的韩资企业是越南最重要的投资方。2022 年,三星在越南的产值高达 710 亿美元,约占越南 GDP 总值的 18%。但多位越南中资企业人士告诉《财经十一人》,近一年来,在消费电子行业衰退潮下,大量在越南的韩资工厂被库存、成本压垮,不得不关停。

今年一季度,韩资企业对越南的投资额锐减 70.4% 至 4.74 亿美元。韩资在退场,中资却不得不入场。

中国资金涌向越南,一个重要原因是印度通道的堵塞。近来,印度对中国企业监管严苛,限制中国企业投资、封禁中国 App、检查中资企业账目或罚款。

一家中资企业老板对《财经十一人》说,前几年在印度投资的公司从去年开始陆陆续续撤出了一批,他们公司的材料商一年在印度亏损 500 万元,良品率 80%。直到现在,印度还在卡中国人的签证,1 月递交的资料,4 月还没通过。

一位富士康印度管理层人士曾对《财经十一人》表示,对富士康这种重要的果链企业而言,中国员工遇到签证困难,会由苹果出面和印度政府沟通。但更上游的“泛果链”供应商们没有这个待遇。

何森记得,2019 年以前大约 60%-70% 的中国工厂老板看好印度,20%-30% 看好越南。而现在,这个比例正在被中和,一批原先关注印度的人也将目光转向了越南。

越南计划与投资部外国投资局数据显示,2023 年前四个月,流入越南的外国直接投资总额约 89 亿美元,在前三个月小幅下降后回升。该政府机构预测,今年全年,越南有望引进 360 亿至 380 亿美元的外国直接投资。

2022年在对越南投资的国家和地区中,新加坡位居第一,其次依次是韩国、日本,再往后是中国大陆、中国香港和中国台湾。但一位在越南的中资银行人士估计,如果算上绕道新加坡、中国香港及中国澳门等地的资金,中国大陆的排名应该在第一或第二。

“越南成本是高,不过中国老板也还不至于投不起。”闫磊说,哪怕越南生产的成本比中国更高,为了拿下美国客户、市场的订单,到越南生产仍是一种必然。

如今公司订单不足,管理成本高,张珩打算,趁投资越南的窗口期还没关闭、地价还在高点时,将公司在越南的两个工厂卖出一个。

张珩的一些朋友很羡慕,后悔没有早来越南。他却情绪复杂:“海外有厂的痛只有自己知道,只能守着这点(土地)升值的东西安慰自己。”

一场豪赌

中国会被掏空吗?

推荐阅读

回看2023第二弹:奇葩日本

回看2023第一弹:暗流涌动大休闲

回看2023第四弹:AI“真正”落地了哪些场景

半年连推7款产品,AI时代字节也能大力出奇迹吗?

回看2023第三弹:图片App们是如何破圈成顶流的?

商务合作

Cassie | 微信:18506490569

Ares | 微信:18606066421

Lina | 微信:13381020131

David | 微信:13809501924

Echo | 微信:13003974360

Shadow | 微信:18650708568

Demerly | 微信:18150844790

Lia | 微信:baijing018

白鲸出海魏方丹 | 微信:bjbandari02

(添加请备注姓名、公司及职位)

长按识别二维码,备注“白鲸”申请加入白鲸社群,获取更多资讯、活动、资源

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:Keith又代理两位新艺术家,涉及26张版权插画,24-cv-01036、24-cv-01044

上一篇:“美版拼多多”低价“卖身” 跨境电商“鼻祖”Wish折戟

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。