3年前花17亿美金收购Azar,Match Group如今失望了吗

没有能准确地预知未来,即使是世界上最聪明的一群人。

出品:白鲸出海编辑部

作者:辛童

2021 年 2 月,Match Group 宣布以 17.3 亿美金的价格收购了视频聊天应用 Azar 和直播产品 Hakuna 的母公司 Hyper Connect,这笔交易最终在当年 6 月顺利完成。

这笔交易在当时引起了海外媒体的广泛讨论,一是收购价格为 Match Group 收购史上之最,要知道这家巨头在 2017 年曾想以 4.5 亿美元收购行业老二 Bumble(后遭拒绝),可见这笔收购在其心中分量;

另一个是,这笔交易是继 2015 年收购日本最大 Dating 应用 Paris 后,第二个收购的亚洲公司,这对于韩国互联网公司而言算得上一次巨大提振。为当时社交&泛娱乐公司的退出路径提供了一个新的可能——卖给海外巨头公司。

为什么要斥巨资收购 Hyper Connect?

当时的收购,主要是出于区域市场、实时音视频技术和营收三方面的考量。

(1)从欧美到全球,期待市场的完美补足

Match Group 旗下包括 Tinder、Match、OkCupid、POF、Hinge 等多款产品,但都主要覆盖北美和欧洲等市场,而 Hyper Connect 在东亚、中东有着不错的渗透率,其 2020 年的营收中有 75% 来自亚洲市场,有利于帮助 Match Group 扩大全球版图。

(2)从滑动匹配,转向直播和视频聊天自由

新冠疫情前,Match Group 旗下产品还是更倾向于“线上匹配、线下见面”的传统产品模式,但由于出行限制,活跃用户和收入都呈现波动,于是公司开始尝试在 POF 等产品中添加直播或者视频聊天功能,但技术支持主要来自竞品公司 The Meet Group,除了不划算,更重要的是不安全,另外 Match Group 推出的类 Azar 视频交友产品 Ablo 的成绩也算不上理想。

而 Hyper Connect 当家的两款产品 Azar 主攻视频聊天、Hakuna 侧重直播,正好符合 Match Group 彼时所需。

而实际上一直被大家忽视的是,Hyper Connect 除了是一家 toC 的社交公司,更是在 2014 年就成立了面向 B 端的 RTC 服务公司“Hyper Connect Enterprise”,并且在 2020 年吸纳了一批资深的技术人才。另外,Hyper Connect 还一直在投入研发可降低延迟和带宽成本的 WebRTC 技术。

与此同时,Match Group 认为 Hyper Conncect 旗下的 AR 公司 HyperX,可能会为约会交友场景中常面临的“见光死”现象带来改善,并且可以帮助用户实现更具代入感的线上交友体验。

因此从这个角度来看 Hyper Connect 的引进在某种程度上为集团的长远发展提供了更加稳定、安全的保障。

(3)希望吸收现金牛产品,到手就开始赚钱

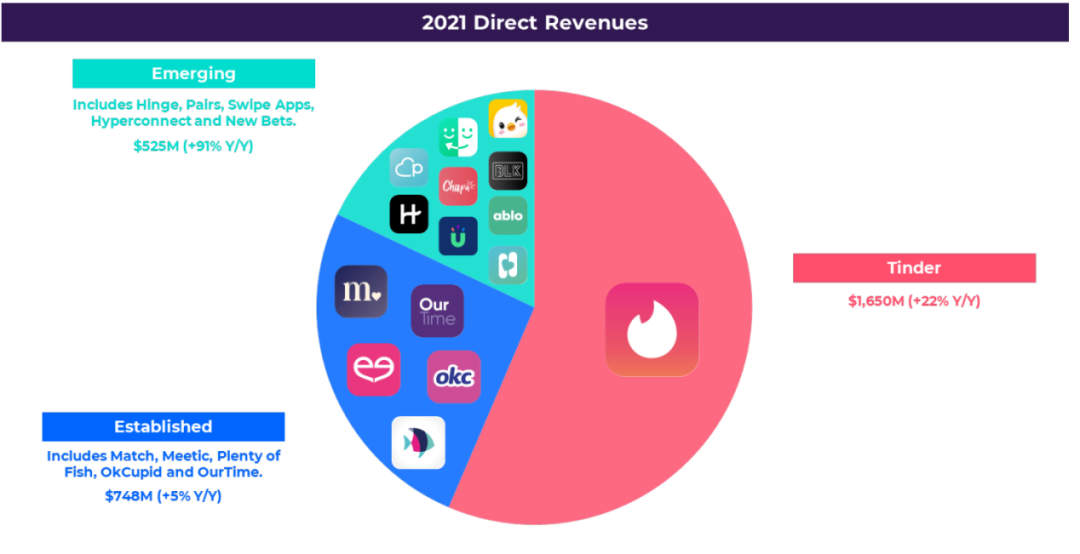

另一个非常现实的原因是,Hyper Conncet 本身拥有不错的现金流和盈利能力,根据双方当时发布的公告,Hyper Conncet 预计 2020 年收入为 2 亿美元,同比增长 50%,作为对比 Match Group 2020 年营收为 23.91 亿美元,大约是 Hyper Conncet 营收的 12 倍,但是要知道 Match Group 旗下矩阵产品的丰富程度。

关于当时收购更加详细的信息以及 Match Group 的产品矩阵,可见往期文章《17 亿美金吞下 Azar?交友界庞然大物及其背后的整个市场》。

回溯原因,如今三年过去,我们对着营收、市场和技术三方面来反推这笔交易是否算一次成功的收购。

算得上一次成功的收购吗

(1)营收:连续不达预期后,隐匿具体数据

理论上讲,根据 Match Group 的财报数据了解 Hyper Connect 每个季度贡献的营收,是最直接、简单的办法,并且自 2021 年 Q2 开始,Hyper Connect 情况也确实出现在了 Match Group 的财务报表中。

但很遗憾财报并未连续给出营收数据,而且 Hyper Connect 在财报中的呈现方式也一直在变化。

2021 年 Q2 第一次财报中提到两款产品的付费用户 57 万、RPU 接近 35 美元,并提出 2021 年 Hyper Connect 年营收增长率将超 100%、Q3 预计营收 5500-6000 万美元。

在期待中,Hyper Connect 2021 年 Q3 季度营收 5300 万美元,未达预期。Match Group 将其归结为亚太地区主要市场的疫情恶化以及新品计划的推迟。

再之后,Match Group 连续三个季度没有再披露这家斥巨资收购的现金流公司的数据,只是在财报中反复强调“亚洲市场的疫情发展超出预期”、“我们坚信 Hyper Connect 的实时音视频将会为约会交友带来新的体验”、“Azar 和 Hakuna 两款产品发展向好,产品形态持续优化中”。

直到 2022 年 Q3,Match Group 隐晦地通过年增长率分享了 Hyper Connect 目前的营收情况—— 4600 万美元,呈下降趋势。然后在接下来的一年中,又再没有透露任何相关营收数据,甚至还在财报中提到北美和欧洲的用户消费已经逐渐恢复,但日本、韩国等亚洲重点市场还呈现疲软状态。

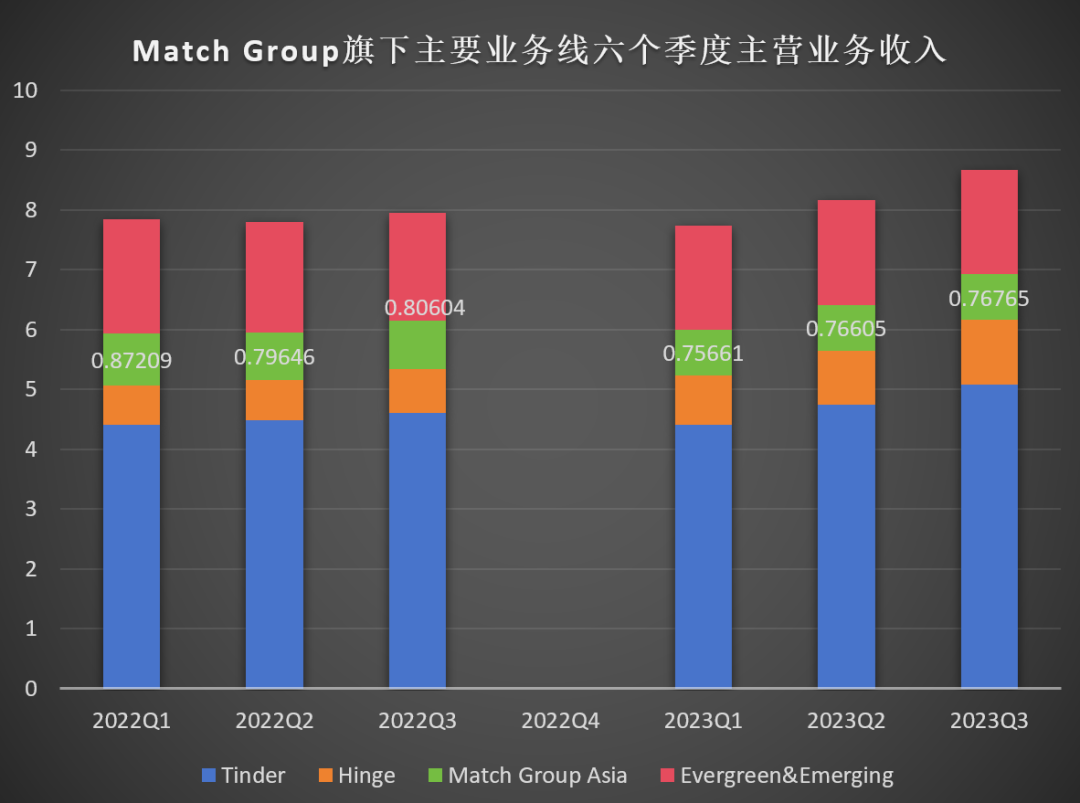

在阅读 Match Group 连续十个季度的财报后,我们能明显感觉到集团对 Hyper Connect 的期待值逐渐降低,一个明显的例子是财报营收分类从“ex-Hyper Connect、Hyper Connect”,演化为“Tinder、Hinge、Match Group Asia 和 Evergreen&Emerging”,而 Match Group Asia 由 Hyper Connect 和 Paris 共同构成。

从 2023 年 Q1 开始 Match Group 财报开始连续公布 Match Group Asia 数据。

从已有的数据来看,Match Group Asia 2023 年前三个季度主营业务收入为 2.29 亿美元,去年同期为 2.47 亿美元,同比下降 7.3%。

因此尽管我们没有的准确数据可以单独测算 Hyper Conncect 的营收数据,但显然突然出现的黑天鹅完全打乱了 Match Group 的回收计划。

或者说,这笔发生在 2021 年年初的大额收购,或许与 Match Group 低估了疫情对亚洲约会和婚恋市场的冲击有关。

(2)市场:并未带来更多亚太付费用户

再从市场来看,“付费用户数量”是测算直播和 1v1 视频产品的关键指标之一,因此分析此次收购对区域市场补足的价值时,我们选择使用财报中的付费用户数量进行比对分析。

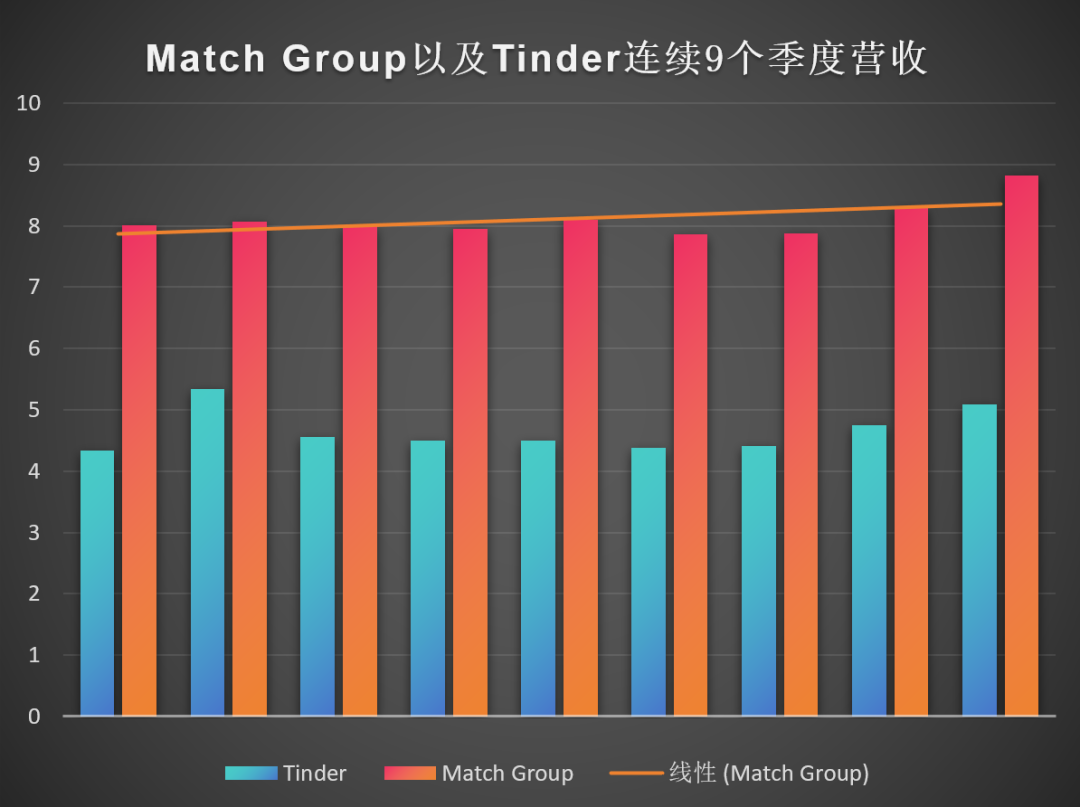

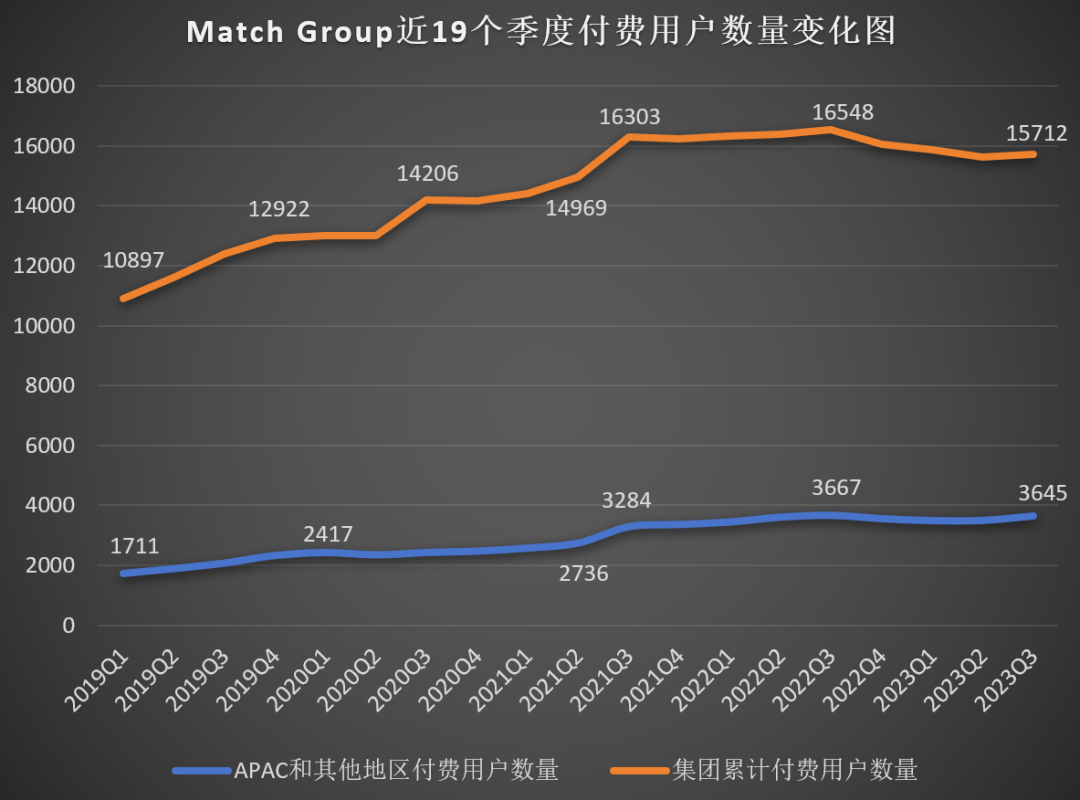

我们抓取了 Match Group 近 19 个季度的财报,发现 Match Group 的付费用户基本是在波动中上升,自 2019 年 Q1 到 2023 年 Q3,Match Group 集团付费用户数量从 1089.7 万增至 1571.2 万,累计增长 44%。

从曲线图可以发现 2021 年 Q2 的 Hyper Connect 的并表确实给集团带来了一波付费用户的提升。

如果从长期来看,APAC 及其他市场的付费用户从 2021 年 Q3 的 328.4 万增至 364.5,增长 11%,北美市场从 830.9 万降至 749.4 万,缩减 9.8%,欧洲市场从 471 万降至 457.3 万,缩减 2.9%,表面上 APAC 市场拉动了 Match Group 整个集团的付费用户增长效率,集团和 APAC 付费用户变化曲线也基本吻合。

似乎,Hyper Connect 对于 Match Group 市场扩张做出巨大贡献。

但要知道整个亚太地区不仅包含 Hyper Connect 重点分布的日本和韩国,而且除了 Azar 和 Hakuna,Tinder、Paris 也在争取该区域市场,更重要的是财报中还提到 Q2 和 Q3 的付费用户增长主要得益于旗下当家产品 Tinder 的增长。

有趣的是,Match Group 还在财报中频繁“抱怨”新冠疫情给集团营收第二大市场——日本带来的持续影响,我们在连续超过 8 个季度的财报中都能找到这丝若有若无的不满,而日本市场也正是 Hyper Connect 旗下直播产品 Hakuna 的最大市场,当然同样受到影响的还有日本最大 Dating App Paris。

(3)技术:正在帮助旗下产品走向实时化

Match Group 曾对外宣布将在 2021 年结束之前,至少将 Hyper Connect 的 RTC 技术应用到至少 2 个产品中。

截止到 2021 年 Q3,包括 Match、Meetic、Paris 和 Hinge 在内的多款产品都已经推出了 1v1 视频服务,Plenty Of Fish 已经开始通过直播产生营收,不过支持这些服务的技术更多还是来自第三方服务公司,而以 Hyper Connect 技术为基础的技术中台还在搭建中。

而到了 2021 年 Q4,旗下老牌法国约会交友应用 Meetic 已经依靠 Hyper Connect 的技术支持推出了“线上咖啡馆”,Match Group 对这项业务的评价是颇受欢迎。老牌交友应用 Match 也将原来的 1v1 视频第三方服务商更换为“自家”公司服务。

在 2022 年 Q1,Match Group 旗下日本约会交友产品 Paris 也借助 Hyper Connect 推出了 1v1 视频聊天,Plenty Of Fish 的直播服务支持也大部分转移到了 Hyper Connect 上,应该已经节省了不少成本。

而从另一个视角来看,Match Group 旗下的这些代表产品也在反哺 Hyper Connect 的 toB 业务,当我们打开 Enterprise 官网第一幕看到的就是这些头部 Dating 产品都在使用 Hyper Connect 的技术,再往下滑就是 Meetic 和 Paris 高层的好评推荐,“真”充分发挥生态的力量。

因此,从这个角度来看,Match Group 收购的技术目标也算实现了一部分,不过是否符合预期就另当别论了。还记得我们前面提到的 HyperX AR 技术吗,财报中再也没有出现。

另外,虽然现在多数讲给资本的故事的关键词早已变成了 AI,但实际上 Match Group 曾连续两个季度在财报中肯定 Hyper Connect 的虚拟社交即元宇宙尝试,但很遗憾其旗下代表产品 Slide 已经于 2022 年年底正式下架。

所以综合以上来看,真的很难得出“这笔巨额收购很值得”的结论,不过好在 Azar 还算争气,也算为这笔交易留下些美好。

Azar:作为家里的老大,被迫扛起重担

我们在前文有提到,日本市场的持续低迷使得 Hakuna 和 Paris 的收入和付费用户增长并不理想,其实财报里还有半句“Paris 和 Hakuna 的下降,被 Azar 的营收增长所抵销”。

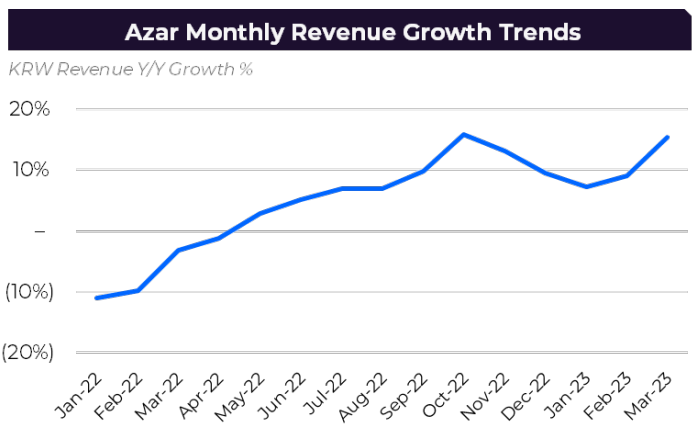

在正式并表的第二个季度,Azar 就从一款单纯的 1v1 视频平台转换为直播+视频交友平台,而从财报中给出的 Azar 月营收增长趋势来看,两条腿走路确实为 Azar 带来了更加可观的收入。

另外,在 data.ai 最新发布的《2024 移动市场报告》2023 年用户支出排名的全球 Top20 非游戏应用排行榜中,Azar 位列第 17。

其实严格意义上来讲,Azar 目前是一辆拥有三个轮子的车,提供 1v1 视频聊天、直播和滑动三种社交方式,作为许久未上线的老用户,笔者再次体验的最大感觉是“PGC 比例大幅提升”,这些专业用户不仅出现在直播间,也活跃在视频聊天和滑卡中。

在 1v1 视频聊天中,除了原有的性别和国家筛选,用户还可以选择不打开摄像头以及“挑选匹配”,即用户可以在系统推荐的心仪用户中选择感兴趣的用户直接开启视频聊天,不过使用该功能将消耗钻石或者挑选道具。

在直播页面中,用户可以选择在主页推荐、潮流趋势、排行榜、新晋主播以及关注主播中选择自己感兴趣的主播,其中主页推荐为双信息流的展现形式,潮流趋势和新晋主播为滑动窗口。

或者用户也可以直接按照性别、语言、国家&地区、PK 模式、年龄相仿、特殊徽章等细分条件筛选主播。

至于从直播内容来看,闲聊、唱歌、跳舞、互动游戏主播均有,女性主播数量占比更多,尺度不算太小,土耳其、摩洛哥、突尼斯、巴西、德国主播数量较多。

在滑动匹配时,用户可以选择喜欢、不感兴趣、返回上一个、直接发送消息、增加匹配几率等选项,但后三个为付费功能需要开通会员或订阅使用。

鉴于 Azar 目前的产品形态和使用体验,以及我们过去对视频交友、直播和 Dating 产品的观察,毫无疑问 Azar 的营收速度会明显加快,但匹配效率、交友成功率以及用户体验其实都会受到明显的影响,猛然扎进去甚至会觉得 Azar 有某种兴奋的无奈。

根据点点数据,Azar 近 12 个月的月活跃用户主要来自土耳其、印度、阿尔及利亚、沙特阿拉伯、泰国,营收主要来自于沙特阿拉伯、土耳其、美国、科威特、德国,Azar 终究去到了离钱更近的世界。

上线 6 年卖了个 17.3 亿美元的好价钱,三位创始人各自实现财富自由与人生新的高度,原 CEO Samuel Ahn 也成为了 Match Group Asia 首席创新官,继续为社交事业奋斗,从这个角度来看这次收购改变了很多人尤其是团队几位核心成员的生活。

但作为一个始终追踪社交&泛娱乐出海的作者,还是不免对目前的结果失望。

推荐阅读

TEMU的上限在哪里?

“蛋仔”之后,又一款出海派对游戏登顶印尼

Vision Pro不是“iPhone Moment”?中国AR厂商还有机会?

比肩Midjourney,“平平无奇”的图片网站修成AI出海流量王者?

单端内测已有千万月流水水平,这家出海厂商5年后终出第二个爆款?

商务合作

Cassie | 微信:18506490569

Ares | 微信:18606066421

Lina | 微信:13381020131

David | 微信:13809501924

Echo | 微信:13003974360

Shadow | 微信:18650708568

Demerly | 微信:18150844790

Lia | 微信:baijing018

白鲸出海魏方丹 | 微信:bjbandari02

(添加请备注姓名、公司及职位)

长按识别二维码,备注“白鲸”申请加入白鲸社群,获取更多资讯、活动、资源

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:神秘的 Shein原来是这么回事,深度解析Shein平台未来的发展前景!

上一篇:NBFC Vivifi筹集资金7500万美元|印度创投周报(1月22日-1月27日)

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。