重磅发布!!2023年应用收入市场报告,带你回顾去年一年的广告收入及应用内购买趋势!

1

相关

背景

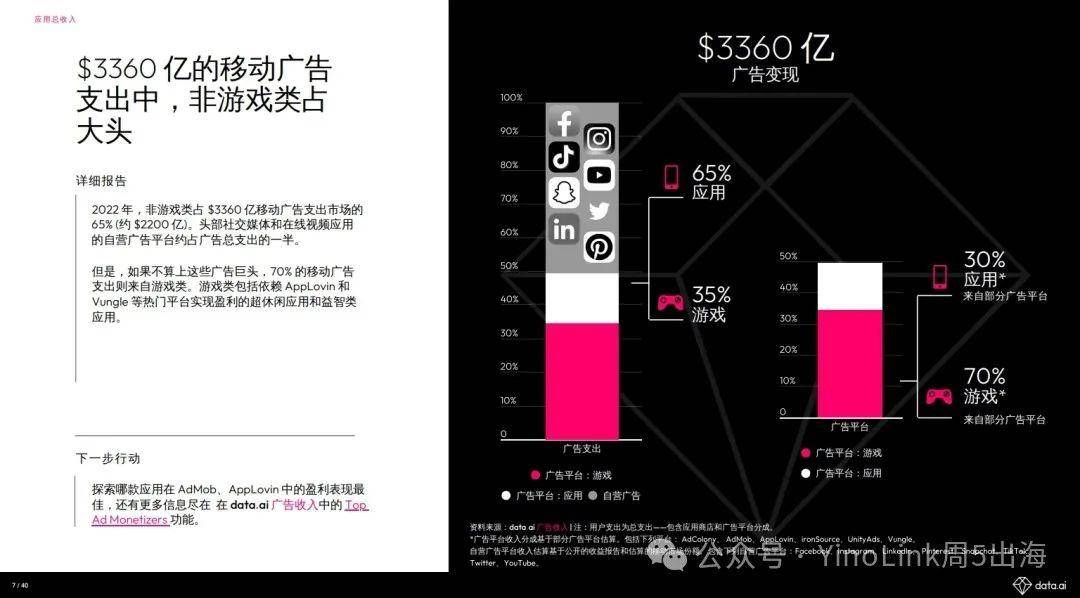

目前移动应用正采取包含广告和应用内购买的综合变现策略,以增强变现能力。2022年,移动应用总支出超过 $5000 亿。其中移动广告支出占66.8%,应用商店支出占33.2%。

2

应用总收入

一、移动领导者推崇多元化的变现策略

社交平台、手机游戏和在线视频领域的移动收入巨头已采取多元化的变现策略。超过一半的热门应用同时使用广告和应用内购买变现。手机游戏(超休闲应用领域以外)依然更倾向于将应用内购买作为主要收入来源。但是,Candy Crush Saga 和 PUBG Mobile 等市场领导者告诉我们,在收入构成中增加广告收入的多元化变现策略,呈现出清晰的优势。

二、OTT 应用投放广告,利用较低的价位吸引用户

2022 年 11 月,Netflix 推出广告基础订阅 — 带有广告的低价订阅服务后,Disney+ 紧跟其后,在 12 月推出每月基础订阅服务。Disney+ 的含广告订阅套餐提供每月 $7.99 有广告版和每月$10.99 无广告版。

Disney+ 在美国 iOS 设备上的每月基础应用内购买收入已增至每月 $50 万。虽然目前采用这种模式的应用数量增长缓慢,但该模式有望得到普及。相比之下,Hulu 在美国 iOS 设备上的收入的45%来自支持广告插入的订阅选项。

三、付费移除广告=更多收入

2022 年,YouTube 在美国应用商店收入排名中位列第 2 (在仅参考 iOS 数据的情况下,YouTube 收入领先于 TikTok)。YouTube 的变现策略很简单— 提供高级订阅服务,移除 YouTube 和YouTube Music 的广告。除此以外,语言学习应用 Duolingo和超休闲游戏应用 Magic Tiles 3 等热门应用的大部分收入也来源于应用内移除广告的购买。

四、隐私法规促进多元化

Voodoo是除了头部社交平台和在线视频应用以外的移动广告成功典范,也是2022年美国六大广告平台中获得收入最多的。

五、Meta在移动设备上获得的收入最多

社交巨头是应用总收入的市场领导者,而这项收入的大部分来自其自有广告平台。2022 年,仅Meta 一家的营收便超过了$1000 亿。

YouTube和TikTok 则各自从应用内购买获得逾 $10亿收入,但相比其广告收入,两个平台的应用内购买总收入则显得相形见绌。

部分内容

3

广告趋势

移动广告总收入

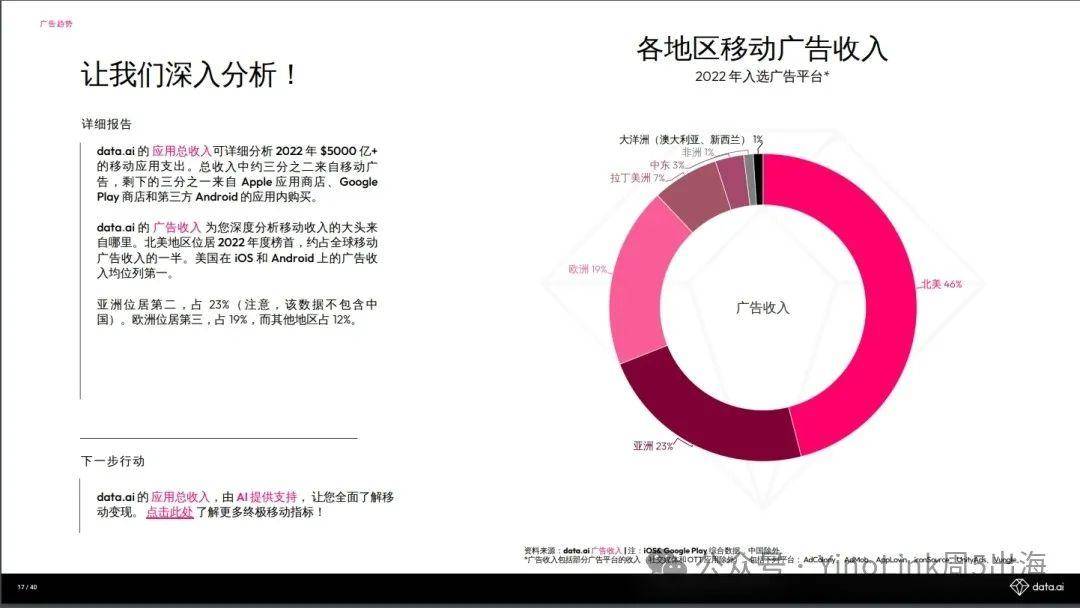

总移动收入地区排名

超休闲游戏

4

应用内购买收入趋势

在2023年第一季度,iOS 用户近 30% 的应用内购买支出来自订阅,相较 2022 年第一季度的 27.6% 有所提高。订阅模式揭示了用户愿意在非手机游戏类应用支出。非游戏类的应用内购买订阅量占 70%。而订阅模式在手机游戏上却仍未获得吸引力。超过 98% 的游戏类应用内购买支出属于一次性购买。

订阅模式越发受青睐反映出一个按月/季度收费的适中价格点。非游戏类应用的中等价位($10 ~ $100)应用内购买的收入份额有所增长。美国约70% 的非游戏类应用内购买收入来自于该价位。相比非游戏类应用内购买收入,手游应用内购买支出仅为 42%。其中近一半的游戏类应用内购买收入是来自于价格低于$10的应用内购买。

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

上一篇:TikTok美区预计2024年高达500亿美金规模丨TikTok开店丨TikTok美区达人

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。