围猎东南亚,电商平台进入PK白热化,谁在陪跑,谁是王者?(下篇)

上一期,我们整理分享了Shopee,Lazada,TikTok等平台在东南亚印尼,越南,泰国三个国家今年的表现情况,主要内容包括:

-

Shopee在印尼,泰国,越南稳坐电商平台头把交椅; -

Lazada11.11大促战绩亮眼,越南站超越TikTok Shop,排名第二; -

TikTok Shop Mall首次在越南上线,与LazMall对抗,打响“正品”争夺战第一枪; -

印尼本土电商暗暗发力,越南本土电商增长疲软; -

Temu或是拼多多最得力助手,今年闯进东南亚后,明年或将开始发力;

详情回顾请点击:《围猎东南亚,电商平台进入PK白热化,谁在陪跑,谁是王者?(上篇)》

菲律宾

Shopee&Lazada

据悉,Shopee在菲律宾电商平台综合排名第一。2022年的总下载量为1194万,GMV达到了735亿美元。(文末扫码进群)

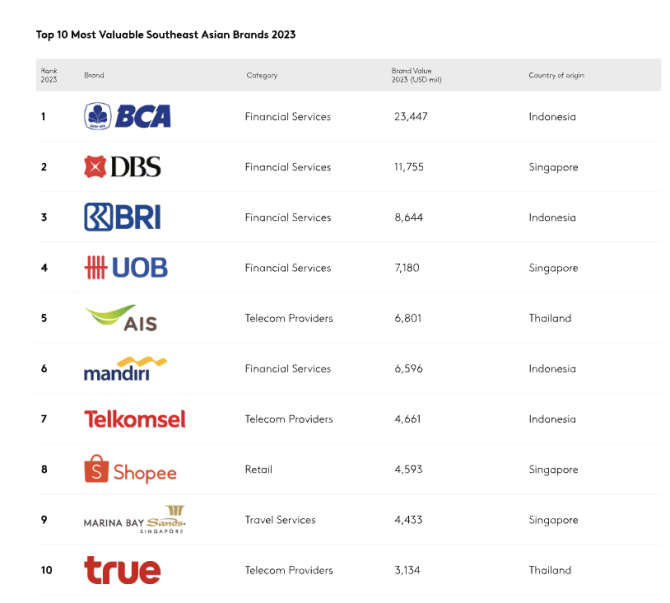

此前,Kantar BrandZ发布了2023年表现最佳的品牌调查报告。报告显示,Shopee顺利打败一众零售商,成为菲律宾最有价值的零售品牌。与此同时,Shopee还顺利跻身东南亚最具价值品牌排行榜,位列第八,并且它也是前十名中唯一的电商平台。

另外,在品牌服务方面,根据Campaign 360与Milieu Insight合作发布的菲律宾客户体验顶级品牌排名来看,Shopee因便利性的服务、免费送货、优惠大等有利条件,被评为客户体验的顶级品牌,拥有最高的客户体验评分。

Shopee的销售数据显示,在东南亚六国中,菲律宾排列销售贡献榜第三的位置,一举超越泰国,新加坡,马来西亚,仅次于印尼和越南。而菲律宾在Lazada平台中的销售名列第一。

尽管菲律宾Lazada有着较其他国家更亮眼的表现,但整体看,Shopee的销售额仍高于Lazada约30%。10月,Shopee在菲律宾市场的销售额是6.7亿美元,而Lazada的销售额是4.7亿美元。Shopee和Lazada在菲律宾地区的销售额合计超过11.49亿美元。

在菲律宾购物者的强烈需求推动下,Lazada已经开始加大对菲律宾业务的投资,旨在更好地为菲律宾人民提供便捷的在线购物体验。

TikTok Shop&Temu

研究显示,88% 的菲律宾消费者在假期期间在 TikTok 上查看美容和时尚创意,其中约 62% 的人购买时尚产品,51% 的人购买他们在该平台上看到的美容产品。

数据显示,在菲律宾60%的品牌采用直播带货吸引客户,66% 的社媒用户至少关注一个网红。TikTok作为一个社交媒体+货架电商结合的平台,使大量TikTok爱好者成为消费者。2023年,据排行榜统计菲律宾拥有1.15亿人口,其中超过4000万在使用TikTok,菲律宾市场的崛起也会给跨境卖家带来新的机遇。(文末扫码进群)

12月15日,TikTok Shop东南亚区域的12.12大促活动圆满结束。数据显示,与去年12月同期相比,跨境GMV(商品成交总额)实现了惊人的493%的增长,完成率达到108%。尤其值得注意的是,单日跨境销售额更是大幅提升了580%。

菲律宾站点销售额在这次12.12活动中实现了377%的增长,不仅展示了TikTok Shop在东南亚市场的强劲增长势头,也反映了该地区消费者对TikTok Shop平台的热烈响应和信任。

除了GMV的显著增长外,TikTok Shop的直播和短视频观看量也创下了新的里程碑。在大促期间,TikTok Shop的直播观看量突破了2亿,而短视频观看量更是超过了10亿。

与此同时,自从Temu上线菲律宾站点以来,还是一如既往的采取低价收割的方式,直接给出了90%的优惠折扣,而且配备了免邮、免费退款等优惠措施。从Temu菲律宾站首页来看,第一波加入的卖家月销达到万单不在少数,已吃到了平台的第一块蛋糕。

在菲律宾电商市场,本土电商平台竞争力较弱。从电商平台流量看,菲律宾电商市场几乎被 Lazada 和Shopee 这两个头部电商平台所主导。

马来西亚

Shopee&Lazada

在马来西亚市场,Shopee仍然占据较大市场份额。这或许与马来西亚的人口结构有关系,三大种族中马来人占比六至七成,相对而言他们消费水平较低,更喜欢使用Shopee。

Shopee马来西亚站发布报告称:“在过去的一年里,马来西亚人在 Shopee Live 上观看的直播时间超过 3400 万小时,并与当地有影响力的主播互动了 35 亿次。”

在今年的12.12活动中,Shopee马来西亚站宣布,2023年通过直播活动和联盟营销产生的销售额再次打破纪录。具体来看,对于今年销售额超过50万令吉的卖家来说,直播订单占其平台订单总量的10%至40%。(文末扫码进群)

而在此前的双11,Shopee Live跨境直播带货也取得了很好的成绩,累计观看量达67亿,单量大涨至平日39倍。

据Shopee马来西亚营销主管Kenneth Soh表示,现在,Shopee平台卖家更加青睐直播购物和联盟营销来提高销售额,他们努力提高技能,以与受众建立更密切的关系。

TikTok Shop&Temu

TikTok Shop马来西亚站点虽然在之前几次大促的活动里,成绩亮眼,其中不乏包括马来西亚市场,这次12.12销售额增长了444%。但根据数据显示,马来西亚却是TikTok在东南亚电商相对薄弱的市场。在马来西亚TOP3电商平台中,Shopee销售额占78%,Lazada占19%,TikTok Shop仅占3%。

益普索马来西亚公司董事总经理阿伦梅农表示,在平台的使用率方面,Shopee 仍以显著的优势领先其他平台,目前在该国最受欢迎,而 TikTok Shop 则紧随其后排在第二位。

数据显示,在所有马来西亚消费者中,高达 78% 的人使用 Shopee 平台、35% 使用 TikTok Shop、17% 使用 Lazada、13% 使用脸书、12% 使用 Grab 以及 5% 的人使用 Instagram。

与此同时,马来西亚是Temu进军东南亚的第二个站点,上线之初,Temu就开设了诸多大额优惠活动,如防晒类目、家居类目9折优惠、电子产品低至RM12.99,而且低于RM9.99的商品更是数不胜数,为消费者提供多样性和实惠的购物选择。

从销量上来看,据卖家透露,目前菲律宾和马来西亚站点显示的销量是全球销量,而在最新季度财报电话会议上,拼多多财务副总裁刘珺表示,Temu还处于学习期,“目前团队的工作重点是理解和满足不同文化背景和社会环境下的消费者商品需求,为当地市场带去独特价值。”

其他电商平台:

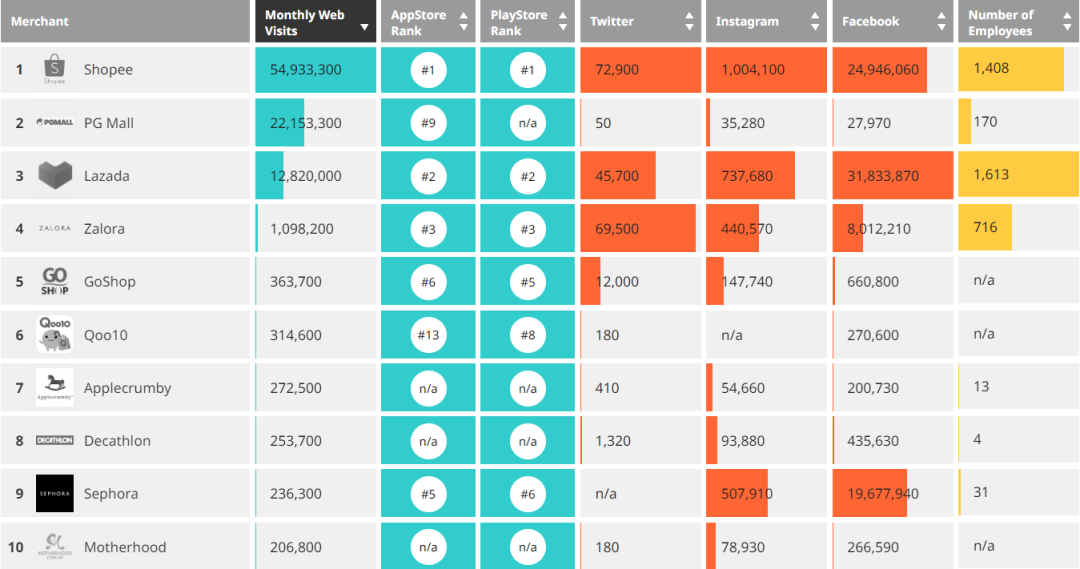

根据iPrice Insights统计的马来西亚2022年电商平台月访问量,Shopee、PG Mall和Lazada在网站流量上处于领先地位,紧随其后的Zalora的月访问量也超百万。

图注:Shopee,Lazada2022年马来西亚月访问量处领先位置

图源:iPrice Insights

PG Mall 成立于2017年,是马来西亚本土开发的第一家网购平台,也曾经是马来西亚第一的购物网站。月流量预估:22,153,300。PG Mall为消费者提供包括电子产品、时尚、书籍、家庭生活、食品饮料、运动休闲、母婴用品、健康美容等在内的超1万个品牌的100万+商品。

新加坡

近日,财经网站Insider Monkey公布了全球最富裕国家排行榜榜单,新加坡被评选为全球最富裕国家。新加坡以15万7354美元(约21万5512新元)的人均国内生产总值位居榜首。而且其国土面积小,人口密度大,物流派送时效快,这些都让新加坡具备了很大的电商市场优势。这也是Lazada、Shopee这样的电商平台选中新加坡作为根据地的主要原因之一。(文末扫码进群)

据悉,新加坡有563万人口,16-65岁电商适龄人口占比70%以上。新加坡互联网覆盖率高达92%,拥有亚洲最广泛的宽带互联网系统和通信网络。同时,新加坡移动端普及率高,网络基础设施完善。

Shopee&Lazada

Shopee 在 2020 年便超越了 Lazada,并成功保持了增长轨迹。目前占据 28.6% 的市场份额。相比之下,Lazada 却逐渐失去立足点,其市场份额从之前高点的 15% 下降至目前的 9%。与此同时,亚马逊一直保持增长趋势,尽管速度相对较慢。(数据援引自OOSGA网站,仅供参考)

TikTok Shop

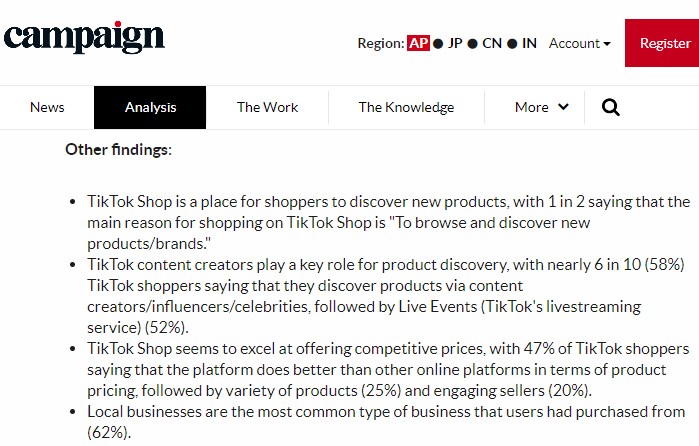

此前,研究机构Milieu Insight对1000名新加坡消费者展开了一项调查。调查显示,在新加坡,社媒平台主要有TikTok Shop、Facebook Marketplace以及Instagram Shop。尽管社交媒体盛行,但仅有16%的受访者在过去6个月内通过社媒平台购物,并且仅有33%的受访者听说过该平台,只有5%的受访者在上面成功购买了产品。就连在热衷于社媒购物的Z世代中,这一数据也仅为11%。

相比之下,像Shopee、Lazada这样的传统电商平台更受消费者喜爱。调查称,有88%的受访者过去6个月内在这些平台上进行过购物。这一系列数据都说明,社交电商在新加坡市场似乎并不太受欢迎。

图注:一半的人寻找新产品,图源:campaign

今年1月1日起,新加坡还对低价进口商品征收8%的消费税,低价产品的优势也随之逐渐消退,而且,新加坡人对于品牌产品有较高的信任度和好感度,卖家不妨另辟蹊径,放弃低价策略,开展品牌营销,或许在新加坡市场会迎来新机遇。

其他平台:

在2017年之前Qoo10作为新加坡本土电商平台一直是新加坡电商网站的流量之王,平均每月有840万人次的访问量,几乎是Lazada的两倍,超出Lazada 300多万流量,核心原因是Qoo10在新加坡建立的要比Lazada早。随着阿里的耕耘,目前新加坡市场每月用户活跃量最高排名跟访问量最多网站均为Lazada,下载量最高的为Shopee,流量已经被大部分Lazada&Shopee占有。

写在最后

另外,纵观东南亚六国,根据数据分析网站Similarwed发布的2023年11月份东南亚各电商平台访问量(桌面+移动端)及相关数据,唯有在泰国、菲律宾市场,Lazada的流量相对来说比较接近Shopee,但是在其他国家,Shopee还是遥遥领先。

但是值得注意的是,在马来西亚站点,Lazada增长率反超Shopee。据马来西亚媒体消息,继11.11促销活动取得成功后,不久前,阿里集团又宣布向Lazada注资,在这次12.12年末热销活动中Lazada狂撒10亿LazCoins,为马来购物者提供巨额折扣。

综上,在菲律宾,马来西亚,新加坡Shopee依然占据主导地位,而Lazada紧随其后,但在印尼,越南等国家混得风生水起的TikTok Shop在马来西亚和新加坡却有点黯然失色。

实际上,整个东南亚地区蕴含着无尽的商机和潜力,就像一片广袤的电商沃土亟需开拓。由于各国家的文化、经济和消费习惯存在差异,因此企业需要针对不同市场制定相应的营销策略。比如,上文提到的新加坡市场可以注重品牌营销,提供高端产品来吸引消费者,但是在越南等发展中国家,卖家们则需要注重价格实惠和性价比高的产品。

关注下方名片,紧跟出海热点。

↓↓↓

扫描下方二维码,加入卖家交流群

与各大boss交流东南亚出海心得,获取一手资讯

卖家交流群

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

上一篇:全面合作:传媒业巨头与OpenAI寻求共赢 | 德外视窗

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。