雨果深度丨通拓被收购,易佰会是那一剂“猛药”吗?

易佰收购通拓,大鱼吃大鱼?

12月5日晚间,华凯易佰公告,拟以现金方式收购华鼎股份持有的通拓科技100%股权及主营业务相关的全部经营性资产(包括但不限于商标、专利、店铺、存货资产等),并于12月5日与华鼎股份签署了《合作框架协议》。公司将在协议签署并生效后五个工作日内,向义乌华鼎锦纶股份有限公司开立的共管账户一次性支付诚意金1亿元。

据华凯易佰官方表示,本次交易尚处于筹划阶段,本次筹划的收购事项尚存在不确定性。此外,华凯易佰尚未披露标的公司的财务数据和该笔交易的对价。

交易还待最终确认,但作为行业罕见的大卖吃大卖,华鼎为什么要出售通拓?作为少见的并购后依旧稳健发展的卖家,易佰能安然吃下通拓吗?

通拓有着辉煌的过去。

与许多发家跨境大卖类似,通拓早期就采取简单粗暴的铺货模式,活跃于各大平台。2015年至2018年期间,其SKU总量超过40万,主营品类包括3C配件、家居、健康美容、服饰、玩具等等。

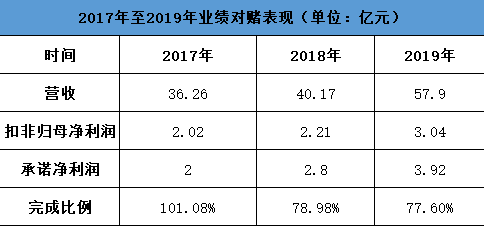

在2015年、2016和2017年,通拓营收就做到了13.17亿、22.01亿元、36.26亿元。也正是在此期间,通拓与傲基、赛维、有棵树并列,有一个响亮的名号——华南城四少。

傲人的营收也吸引了资本的注意,2017年4月17日,华鼎股份披露重大次产重组预案,拟通过发行股份及支付现金的方式收购通拓科技100%的股权,交易对价29亿,同时拟配套融资约12.57亿。通拓科技借壳上市,成功进入资本市场,轰动一时。

此时的通拓,或许并未想到这就是自己最后的高光时刻。

对于电商卖家而言,融资更多是缓解规模扩张带来的资金压力,大部分的资金压在存库的货款上面,要想扩大规模必须借助更多的资金来运转,而融资用途为品牌打造、产业链布局、企业运转等。

然而,对于野蛮生长的跨境电商而言,资本是蜜糖也是砒霜,彼时由于行业混乱,通过被并购再借壳上市成为资本之路的常见通道,但不成熟的体系与盲目乐观,加之跨境电商独特性,通拓并未能很好借力资本,而是反受羁绊。

在刚加入华鼎的初期,通拓在2017-2019三年虽然业绩也在增长,但在对赌协议中,除了在2017年度实现承诺业绩,2018、2019年度均未完成当年业绩承诺。连续两年未完成业绩承诺,将通拓带入了补偿和公司控制权之争的泥沼。

此外,随着跨境电商的发展,行业同质化和价格竞争激烈,通拓开始自顾不暇。

但对于通拓,这还不是致命打击,此后的封号潮和PayPal资金冻结彻底进一步把通拓推到悬崖边上。

2021年年中发生的亚马逊封店潮使通拓科技旗下多个店铺受到了较大影响。同年8月5日,ST华鼎披露,通拓科技因涉嫌违反亚马逊平台规则,其多个品牌涉及的54个店铺被亚马逊暂停销售、资金4143万元被冻结。同年11月25日,收到通拓科技关于本事项的进展告知函,通拓科技被限制资金以支付亚马逊仓储及物流费用、处理前期消费者售后补偿及退货退款等方式已累计使用1569万元。截至目前,上述冻结资金余额为2574万元,占华鼎2020年年末货币资金的2.65%。

2022年,通拓再遭重创。在PayPal重拳出击违规账号中,直接划扣通拓5424.5万、冻结2424.6万。据ST华鼎公告,通拓在独立站捆绑的多个PayPal账号出现被资金划扣和冻结的情况,总计涉及金额高达7849.1万元,占华鼎2020年年末经审计货币资金的8.09%。

在系列的波折之后,通拓与华鼎都元气大伤。在2023年第三季度财报中,跨境电商业务板块实现营业收入16.76亿元,同比减少0.18%;利润同比增长102.35%,但总额也仅为454.58万元。

对于原有业务已经萎缩的华鼎,通拓已不再是自己的重点。在本次收购公告中,华鼎表示,通过剥离通拓科技,华鼎股份有望将更多资源和精力集中于锦纶业务,提升核心竞争力,加速企业的战略转型和行业地位的进一步巩固,“通过出售通拓科技,公司不仅能够集中资源发展锦纶业务,还能减少非核心业务带来的经营风险,从而在全球纺织市场上稳固并提升其地位。”

从2017到2023,六年已过,通拓再次易主。

虽然也是铺货起家,但亦或是吸取了前者的经验,易佰在资本之路上,则相对顺利许多。

资料显示,华凯易佰的前身是华凯创意,主要为展馆、展厅等大型室内空间提供环境艺术设计综合服务,2017年,公司在深圳证券交易所创业板上市,成为该行业的首家A股上市企业。

不过,华凯创意在上市之后业绩也并不理想,2017年至2020年,其营业收入和净利润分别由5.62亿元、4873.5万元减少至1.35亿元、-6248.34万元。

2019年,为改善经营情况,华凯创意开始筹划重组,拟通过发行股份及支付现金相结合的方式收购易佰网络90%股权并募集配套资金。不过,此笔收购在2020年初被证监会否决。此后随着注册制在创业板落地,华凯创意重启了该次重组,并在2021年获得深交所审核通过,当年7月易佰网络被纳入上市公司合并报表范围。

与此同时,华凯创意对空间环境艺术设计业务进行了主动调整收缩,大幅度精简相关业务人员,主动放弃回款周期长、需要垫付资金较多的项目,实施战略转型,跨境出口电商业务已经成为公司主要业务。

重组完成之后,跨境电商业务对业绩的提升立竿见影。在2021年7月-12月,易佰网络创造了19.53亿的营收,全年实现2.16亿元净利润,虽然净利润依旧亏损8740.38万元,但有效提升了持续发展和抗风险的能力。

在部分跨境电商出现经营波动的背景下,易佰却交出了不错的业绩答卷。在被纳入华凯旗下后,易佰网络在2019-2021年实现的扣非净利润分别为1.75亿元、3.64亿元、2.16亿元,连续三年完成了与华凯创意的业绩对赌协议,而这也进一步坚定了母公司继续围绕跨境电商业务为核心的战略。

2022年,公司正式更名为“华凯易佰科技股份有限公司”,聚焦跨境电商,打造“泛品+精品+生态服务平台”的业务矩阵。在易佰网络并表的首个完整会计年度,华凯易佰实现营业收入44.17亿元,同比增长112.88%;净利润2.16亿元,其扣非净利润也顺利扭亏为盈,达1.99亿元,同比分别增长347.39%、299.76%。

2023年4月,华凯易佰再次启动此次收购计划,最终在6月以3.6亿元的价格收购易佰网络10%股权,实现对后者的全控。

根据华凯易佰披露的半年报,2023年上半年,华凯易佰实现营业收入29.92亿元,同比增长52.1%;净利润为2.08亿元,同比增长149.66%;扣非净利润为1.93亿元,同比增长147.66%。

有业内人士表示,同样自作为铺货起家的大卖,易佰在被并入华凯之后,核心高层并未发生很大变动,而在易佰身上,也没有发生常见的夺权大戏,让易佰的经营上保持了稳定。

更重要的是,虽然也被外界视为铺货的典型代表,但易佰网络作为铺货公司却不走寻常铺货路,而是通过自主研发信息化系统,持续提升自动化、智能化运营水平。财报显示,易佰坚持以智能科技作为核心驱动力,精品业务团队尝试在传统的精品市场之外,走出特色的精品路线,化解铺货公司泛品类、泛SKU所存在的弊端,从量变实现质变。相对于泛品业务,精品业务销售SKU数量较少,销售客单价较高。报告期内,易佰精品业务在售SKU数量为376个,销售客单价为441.13元。

另外,华凯易佰打造的亿迈科技(EasySeller)——跨境电商综合服务生态平台,旨在为中小卖家提供全方位的跨境业务解决方案。报告期内,亿迈生态平台业务积极拓展战略合作客户,销售额实现飞速增长,成功搭建跨境电商业绩增长新模式。

铺货末路,精品为王时代,易佰网络另辟蹊径,闯出一条与众不同的生存之道。

都是被收购,也曾被寄予重托,但被收购后,易佰与通拓走出了两条截然不同的路,通拓“内外交困”,并没多少力气把华鼎拉上岸,而易佰则是一路提升,把自己稳稳送到C位。

有业内人士表示,对于这次交易,可能会是难得的三方共赢:

对于易佰,通过并购扩张,可以做大市值和市占率。

对于通拓,并购到易佰,能在业务获得不少协同。通拓也可以脱离不适合的土壤,找回失去的时间。

而对于华鼎,通过出售通拓,华凯得以专注业务,并在不出现股东权益稀释、控制权转移的情况下,回收大量资金。

对于绕了一圈弯路的华鼎,结果不是不能接受,“在这个阶段,华鼎及时出手还算优质资产的通拓,也不算晚。”上述人士表示。

在公告中,易佰表示,在跨境电商出口业务领域,通拓科技与公司具备较强的互补性:

1、运营模式,标的公司可以补充及提升公司在自有品牌或品牌运营方面的能力,公司则可以利用自身运营优势助力标的公司的品牌快速扩展更多销售区域及渠道,实现品牌快速增长。

2、品类互补,标的公司主营的仪器仪表、办公文教、乐器工具等品类,对公司的主营品类有良好补充,可以复用公司运营能力实现快速增长。

3、产品力互补,公司具有广泛的供应链资源,标的公司在部分品类具有更深入的产品开发经验,可以帮助公司提升整体产品开发水平,发挥现有供应链资源优势,实现双方产品升级迭代。

易佰表示,将通过整合双方现有供应链渠道、业务资源及技术优势,实现优势互补,增强公司的盈利能力、抗风险能力和可持续发展能力,提升公司跨境电商业务的综合竞争力。

优势明显,但待解决的问题也不少。对于两家体量都比较大的卖家,事情并不是简单的“1+1=2”,如若成功收购,考验都还在后面。

就在公告发布后,华鼎总经理傅占杰的一封邮件内部信也流出,信中表示,专业的人做专业的事。从另一角度看,这也算华鼎在为自己过去所做的总结。

反观易佰,进入了华凯体系之后,易佰也难得的没有了常见的“外行指导内行”的消息,也正是宽松的环境,让易佰专注经营,低调发育。

易佰的成功模式,是否能成功套到通拓身上?对于通拓,变换到易佰旗下,会是适合自己的归宿吗?

当下,一个被视为正面,一个被视为反面,一个是烫手山芋,一个是实力大咖。顽疾还需猛药,对于通拓而言,易佰会是那剂猛药吗?

上述业内人士表示,这次行内并购在之前也不常见,如果要找个对标,大概只能是2018年“鼎盛”时期的跨境通,全资收购了已连续两年完成业绩对赌的帕拓逊,“但内外环境都已不同,这样的比较也已经没有意义。”

没有对比意义,但教训与经验,至少能让易佰与通拓保持清醒。

文/ 雨果跨境 凌政和 封面/图虫创意

转载文章或线索爆料,请回复“爆料”。

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

上一篇:乘风破浪,梦想起航——孵化营50期毕业典礼圆满落幕!

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。