捷克税务稽查揭秘!如何规避巨额罚款与税号注销风险?

捷克本地B2B申报不规范

● 该税务稽查信的关键信息为:

01

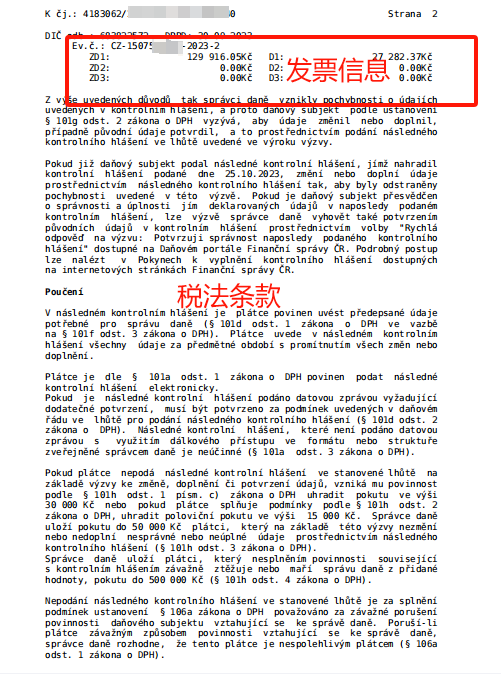

税局查到该公司在2023年9月申报的关于8月的销售数据存在差异。

02

税务局拥有基于供应商与客户交易的信息,而客户没有申报发票号码为**** 的交易。其中该发票不含税销售额为*** Kč,税金为****Kč。

03

卖家必须于 xx月xx日之前提交2023年8月期间的原始数据、稽查信相关发票文件,进行重新申报。

如果付款人在指定期限内,未根据更改、补充或确认数据的请求提交后续检查报告,则其有义务根据§ 101h第1款信函 c) 条增值税法,缴纳30 000,00 CZK的罚款。

如果付款人未根据此要求通过后续控制报告更改或填写不正确或不完整的数据,税务机关将处以最高50 000,00 CZK的罚款(增值税法第 101h 条第 3 款)。

如果付款人未能履行与控制报告相关的义务,从而导致增值税管理严重复杂化或受阻,税务管理机构将处以最高500 000,00 CZK的罚款(《增值税法》第 101h 条第 4 款)。

处理建议

长时间零申报(连续六个月及以上)

● 该税务稽查信的关键信息为:

01

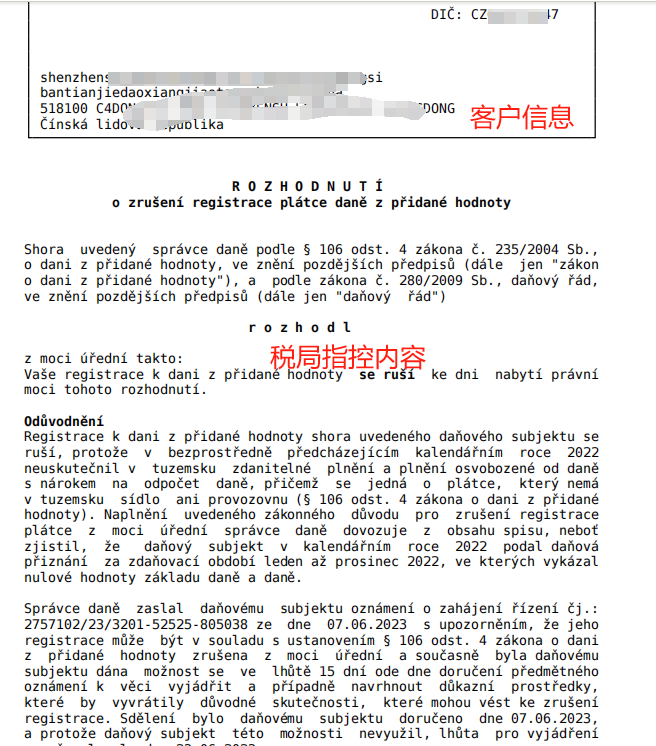

税局查到该公司在2022年至今所有申报均为0申报,故将该公司税号注销(该税号已经失效)。

02

如果卖家没有任何保留增值税号的理由,税局将在15天后彻底取消该增值税号。

处理建议

晚申报、补申报稽查

● 该税务稽查信的关键信息为:

01

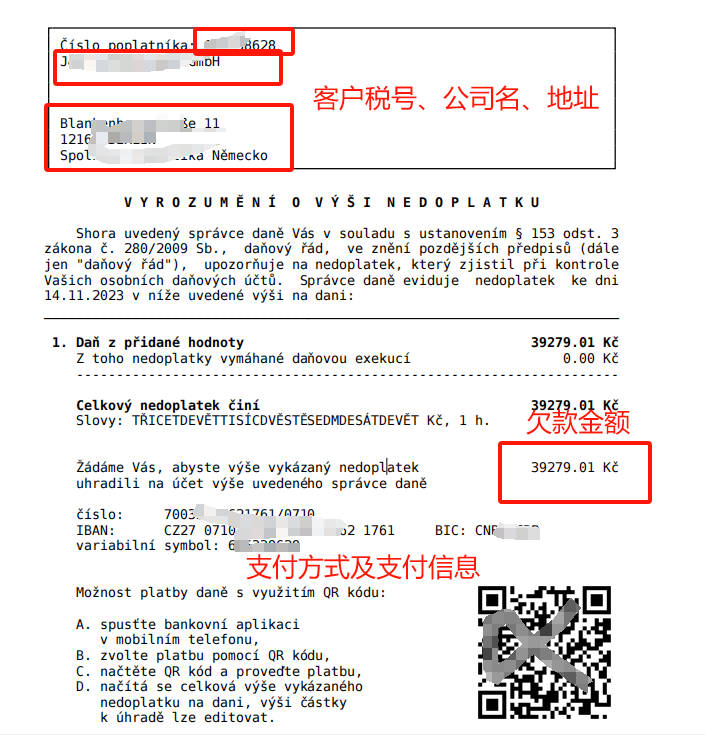

卖家未缴纳增值税——截至 xx月xx日,卖家有巨额增值税39 279,01CZK未缴纳。

02

如果卖家未在 xx 月 xx日前付款,税务局将取消增值税登记,处以罚款并有权冻结银行账户。

处理建议

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。