《2023年海运回顾》描绘出了一幅复杂而多元的海运市场图景。一方面,海上贸易量将在可预见的未来继续增长,2023年增长2.4%,未来五年增长2.1%。航运模式和贸易路线正在发生变化。另一方面,海上运输行业正面临一个十字路口,许多力量正在重新塑造该行业的角色和运营格局。

《2023年海运回顾》由联合国贸易与发展会议发布,本文节选了部分内容进行分享。完整版报告可添加文末微信领取。

▶ 海运贸易在2022年下降0.4%,2023年恢复了增长

面对2019冠状病毒病大流行之后的趋势、2021-2022年全球供应链紧缩的后遗症、集装箱航运市场疲软以及乌克兰战争导致的航运和贸易模式转变,航运业继续砥砺前行。

全球航运业继续面临多重挑战,包括贸易政策和地缘政治紧张的加剧,并正在应对全球化模式的种种变化。航运业处在这些力量的交汇点,这将影响到该行业如何适应不断变化的运营和监管环境,同时继续切实有效地为全球贸易服务。

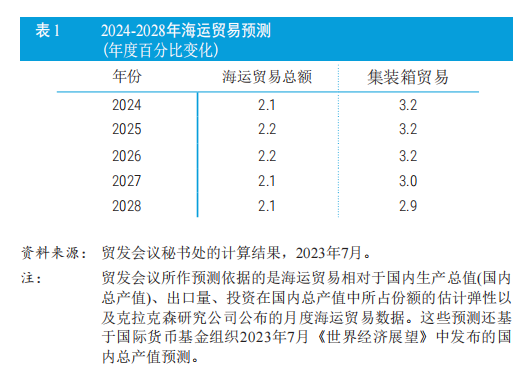

海运贸易量2022年小幅缩减了0.4%,但贸发会议预计2023年的海运贸易量将增长2.4%。事实上,该行业保持着韧性,贸发会议预计海运贸易量在中期(2024-2028年)将继续缓步增长(表1)。

全球航运业还面临着同时出现的多重压力,使维持供需平衡成为承运人面临的一项挑战。2022年期间,以公吨计算的集装箱贸易下降了3.7%。贸发会议预计,集装箱贸易2023年将增长1.2%,2024-2028年期间将增长3%以上,尽管这一增长率低于过去30年约7%的长期增长率。在供给侧,集装箱运输可能已经进入运力过剩阶段,这意味着承运人将着眼于利用滑价、船舶置闲或拆船等工具管理产能。

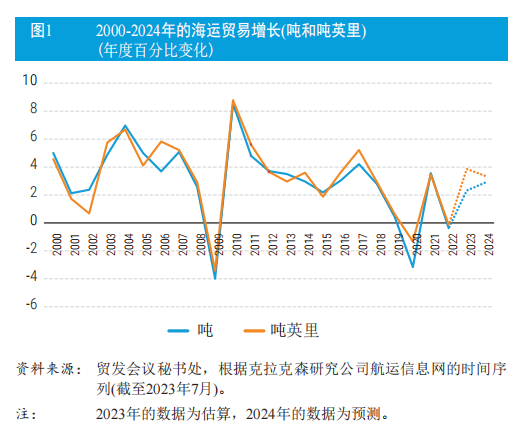

自2022年初以来,海运贸易,尤其是干散货和油轮运输,受到了乌克兰战争的影响。这场战争改变了航运布局,加大了初级商品,特别是石油和谷物的运输距离。在2022和2023年,以及在2024年的预测中,吨英里的增长超过了吨数的增长(图1)。

2022年,石油和天然气贸易量的年增长率强劲,分别为6%和4.6%。

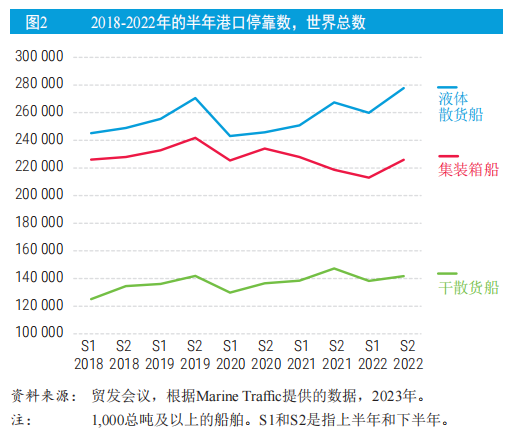

港口停靠量与这些贸易趋势相一致,在新冠疫情大流行开始时大幅下降(图2)。船舶的港口停靠量继2022年上半年同比下跌后,于2022年下半年上升。油轮的港口停靠量达到了历史最高水平,而散货船的停靠恢复到了新冠疫情前的水平;集装箱船的港口停靠量尚未恢复到2019年的水平。

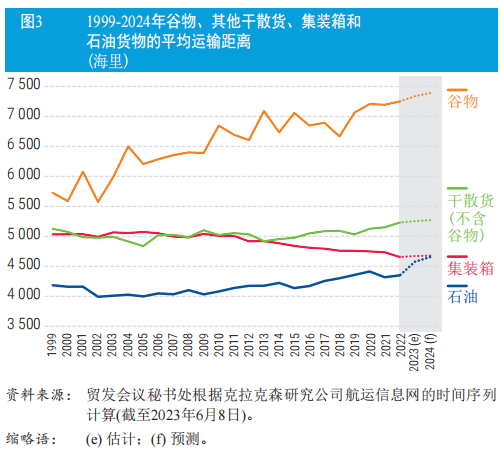

集装箱贸易的运输距离自2020年以来大幅下降,但在2023年略有增加(图3)。亚洲内部集装箱化贸易占区域内贸易的大部分,其份额近年来有所增加。由于亚洲内部贸易的运输距离较近,全球集装箱贸易中的每吨集装箱货物平均运输距离也就相对较短。

亚洲内部集装箱化贸易流的强势反映了全球制造业的格局,而中国在东亚邻国的支持下,继续担当着全球制造业的领跑者。这也反映出几个东亚国家正在加大对区域和全球价值链的参与力度。

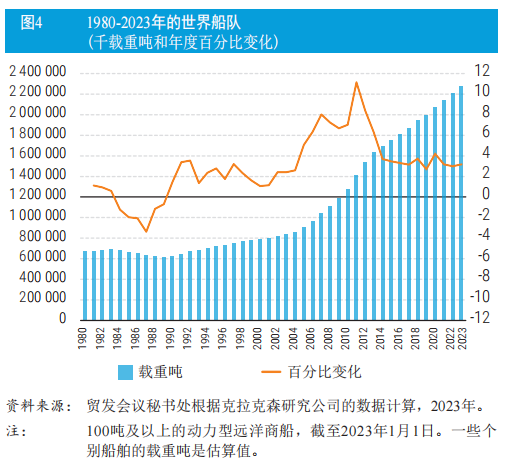

截至2023年1月,世界船队由105,493艘100总吨及以上的船舶组成。2022年,运力以每年3.2%的速度扩张,总吨位达到22.7亿载重吨(图4)。

集装箱船队的运力增长了3.9%。中国、大韩民国和日本是最大的造船国,占交付总吨位的93%。

多年来,全球船队的运力扩张经历了起伏,反映了航运、造船和融资领域的商业周期和趋势。2023年期间,全球载重吨位的平均增长率已放缓至4.9%。自疫情大流行以来,船队增长进一步放缓,平均每年为3.1%。

全球船队也在老化。2023年初,商船的平均船龄为22.2年,略高于上一年。与十年前相比,全球船队平均老化了两年,船队半数以上的船龄超过了15年。

集装箱运价的2022年走势呈现为两个阶段。2022年初,集装箱即期运价飙升至创纪录水平,反映了与疫情大流行相关的反弹和全球供应链危机。2022年下半年,大多数主要航线的运价下降,并在2023年初稳定下来。衡量中国集装箱即期运价的“上海集装箱运价指数”2022年1月达到5,067点的峰值,比2019年1月新冠疫情之前的水平高出5倍(图5),但在2023年6月暴跌逾80%,至967点。集装箱运输公司实现了前所未有的利润,预计2022年的息税前利润(EBIT)将达到近3,000亿美元。

2022年,合同运价上涨,这与决定即期运价走向的趋势相一致,并反映了船舶运力供需错配、供应链中断、港口拥堵、成本压力和贸易失衡等因素。与2019年相比,亚洲始发航线的合同运价增幅最高。与2019年相比,2022年亚洲-南美贸易航线的合同运价飙升386%。贸易不平衡继续对合同运价产生重大影响。大幅增加的运输成本在更广泛的经济层面上造成了通胀压力。

集装箱航运从2021年的一度繁荣转入了一个困难阶段。随着2023年新集装箱船运力的涌入,市场恢复了正常,运力水平发生了变化。

由于更多的集装箱船预计将在2024年和2025年下水,预期运力将会进一步转变。班轮运营商正在采取不同的策略解决运力过剩的问题,包括改道、空驶、减速和船舶置闲。

运营商正在按照不同的策略建立韧性和因应不断变化的运营环境。一些公司,如马士基,倾向于采用综合方法,提供端到端的服务交付。地中海航运公司等其他一些公司已表现出对船舶订购和运力扩张的兴趣。

与此同时,随着集装箱运输市场的疲软,一些被2021-2022年运价飙升所吸引的新入行者现在退出了市场。有些不得不暂停业务或完全退出市场。另一些则坚持不懈,抓住机遇提高在班轮运输和运力配置方面的市场份额。

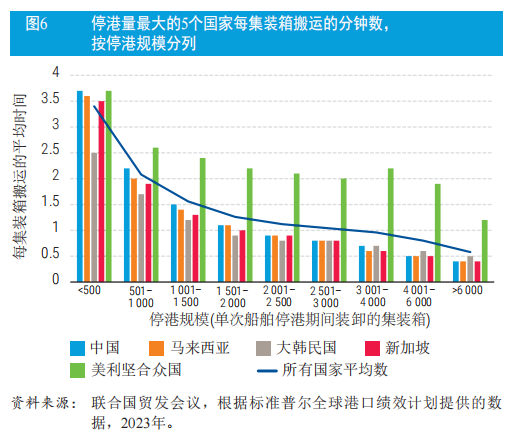

▶ 港口货物装卸绩效继疫情大流行期间恶化之后有所改善

多年来,船舶在港口停靠的时间逐渐缩短。然而,取得的任何进展在新冠疫情期间都丧失殆尽,因为所有船舶都延长了在港口的停靠时间。与2021年相比,2022年集装箱船和液体货船的平均停港时间保持稳定。相比之下,干杂货船的时间减少了3%,而干散货船的时间增加了3.4%。随着2022年下半年与疫情大流行相关的冲击有所缓解,大多数市场的船舶周转时间都有所改善。

▶ 运营中断对拥堵、港口吞吐量和收入产生了负面影响

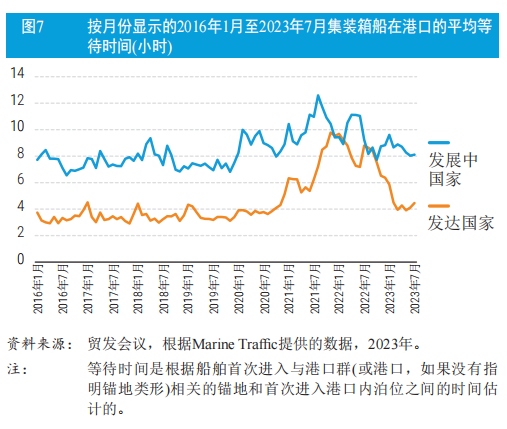

与发达国家相比,集装箱船在发展中国家港口停留的时间更长(图7)。发达国家在这方面的一般水准较高,原因可能是通关更快、基础设施更好和劳动生产率更高。然而,在新冠疫情期间,发达国家的待装卸时间激增,甚至在2022年初超过了发展中国家。随着集装箱货物需求的上升,特别是在封控期内和在经济刺激计划推动之下的需求扩增,港口无法应对货运量的激增,出现了拥堵,尤其是在北美和一些欧洲港口。

贸发会议贸易培训港口管理方案各参加港的数据证实了运营中断对港口装卸量和收益增长率的影响。收益增长率在2019年和2020年下降,但在2021年经历了强劲复苏,然后在2022年再次下降。

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

下一篇:第三期“选品会”特刊出炉!带你回顾“网盛大厦周六选品会”NO.3双11爆款好物专场

上一篇:SHEIN 再次全球收购,再造下一个 “SHEIN”?

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。