【Forrest观跨境●49期】深度解读美国Sales Tax新政对跨境电商的影响

【Forrest观跨境●49期】深度解读美国Sales Tax新政对跨境电商的影响

点上方蓝字 ”Forrest观跨境" 直接关注

原创干货 ● 重略轻术 ● 独特视角

有态度 ● 有深度 ● 有广度

第49期导读:

● 改变美国电商和跨境电商历史进程的判决

● 美国电商销售税的前世今生

● 美国高院三个判例背后的思考

● 代收代缴销售税对于跨境电商的影响

政策层面解读

技术层面解读

平台层面解读

注意:本文篇幅较长,想直接了解结论的跨境电商朋友,请直接下拉到第四段进行阅读:“代收代缴.......影响”

改变历史进程的判例

"Today we put Bellas Hess and Quill to rest and rightly end the paradox of condemning interstate discrimination in the national economy while promoting it ourselves. "

"今天,我们 (美国联邦最高法院) 将:

▶ Bellas Hess v. Illinois (1967,Bellas Hess公司起诉伊利诺斯州判例)

▶ Quill Corp. v. North Dakota (1992,Quill公司起诉北达科他州判例)

这两个几十年前关于销售税的判例推翻,也终结了长久以来自相矛盾的一个事情:一方面,我们谴责对于跨州经济活动的歧视,而另外一方面,我们自己却又亲手在制造和助推这种歧视。"

上述这段话是美国最高法院大法官Neil Gorsuch,在 South Dakota v. Wayfair, Inc.(2018,南达克他州起诉家俱电商Wayfair公司 ) 这个改变美国电子商务,乃至整个跨境出口电商历史进程的案件判决书里的一段阐述。在这个意义重大的判决里,Gorsuch与其他4位大法官投了赞成票,以5:4的微弱优势在2018.06.21这一天,正式结束了美国电商和跨境电商在一个州没有物理存在的情况下,就不需要代收代缴Sales Tax(销售税)的美好岁月!

(Neil Gorsuch是在任的9位大法官里,唯一由特朗普提名的法官)

每年有多达上万的案件呈递到美国最高法院,但是其中只有不到150件会由9位大法官亲自审理。而在美国这个判例法系的国家里,高院推翻它早前判例的本身就是一件很难的事情,可见South Dakota v. Wayfair, Inc.(2018)这个案子对于美国电子商务未来的发展会产生多么重大的影响!

对于我们跨境电商来说,从此以后,无论卖家们在美国雇没雇人,有没有租用仓库,有没有存放商品,只要你销售到美国各州的商品达到一定的金额和交易次数,根据美国高院对于宪法里Due Process Clause-正当程序条款的解读,卖家们就与这些州产生了Minimum Connection-最小关联关系,就都得替各州政府代收代缴销售税。这个最小关联关系用一个词代替,就是电商们熟知的Nexus。

以South Dakota州现行法律为例,只要卖家往该州销售的金额达$100,000或200个交易/订单,就与SD州产生了最小关联关系,就得替SD州向该州消费者征收销售税。请注意是“或”,$100,000或200个交易,满足其一即构成最小关联关系,这对于很多跨境电商来说,几乎是几天就能达标的事。

电商销售税的前世今生

美国宪法里的Commerce Clause(商业条款)规定,美国国会享有制定,主导和规范(regulate)美国与外国,美国州与州之间,以及各州与印第安部落之间经贸活动的全部权力。很显然,各州州政府和立法机构,考虑得更多的自然是本州的利益,会有很大的局限性;涉及到国家之间的,州与州之间的经贸活动,由代表全体美国人民的国会来管理规范,是再合适不过。比如成立于1934年,管理全美证券业的美国证券交易委员会(SEC),以及2008年金融危机后通过的Dodd-Frank Act 金融监管改革法案,都是国会行使这个权利的结果。

电子商务天生就是无边界的、跨州、跨国、跨空域和时域的商业活动,对于它的管束和规范,国会显然拥有所谓的final say,即最终处置权。我们先来看两个跟跨境电商密切相关的美国税种:销售税和企业所得税。

(请注意红字部分的区别)

从上表可知,销售税这种税种,只有各州和各地市政府在收取,联邦政府是不收这个税的。销售税平均占到各州总税收的24%,是非常重要的财政来源。

所以我们看到:

▶ 征收销售税是州一层级的事务,由各州进行管理和规范是顺利成章的。美国国会在销售税上,也刻意没有太多的介入,而是让各个州一级的立法机构自行处理,国家层面关于销售税的立法因此非常不足。

▶ 当然,随着电子商务的发展,美国参众两院议员也曾多次推动一些销售税立法,但最终都未能通过。究其原因,其实是背后各利益集团之间的激烈博弈。一方是多年以来老老实实履行代收代缴责任,并支持立法要求所有电商也代征代缴消费税的传统实体商家阵营:Walmart,Target等;反对的另一方自然是占尽便宜的电商企业:Amazon,eBay,Newegg,Wayfair等。这场博弈是何等的激烈,可想而知。

▶ 美国电商一度不用向买家收取销售税,电商在商品售价上的优势,导致各州实体商家的生意不断被电商吞噬,而且它们替各州征缴上来的销售税也越来越少;电商的市场份额越来越大,但对于没有物理存在的州来说,电商都不征不缴销售税。这一进一出,各州加起来每年的税收损失,据报道说接近80-330亿美金。

以上这几点,就构成了South Dakota v. Wayfair, Inc.(2018) 这个案子的历史背景:宪法赋予了国会对跨州经贸活动的管辖权,而国会偏偏在跨州经贸活动导致的销售税问题上有立法空白,动作迟缓;捉襟见肘的各州政府,则是急不可耐的要"越权”对跨州的电子商贸征收销售税。这就导致了大量“官、商”之间的矛盾:州官告电商没有履行征缴销售税义务,电商告州官违宪,直至闹到最高法院。

高院在处理销售税案件时,一般遵循两个原则:Due Process Clause(正当程序条款)和Dormant Commerce Clause(商业保留条款)。Due Process Clause上文有提到过,即电商在某一州的商业活动构成最小关联关系后,该州才可以要求该电商代收代缴销售税。

而Dormant Commerce Clause(商业保留条款),则是美国最高法院从Commerce Clause(商业条款)引申出来的一个司法原则。该原则强调说,凡是国会没有立法规范的跨州经贸领域,各州政府可以进行立法规范,但是各州 1、不能够直接歧视州外竞争者;2、不能够对州际贸易造成不合理的负担(unduly burdensome),不能妨碍商业活动在州际间的自由流动。

小结一下,高院对于某一州是否可以要求外州电商,向该州消费者征收销售税的看法分为三个原则:

▶ Due Process:电商需与该州构成最小关联关系

▶ Dormant Commerce:该州不得歧视外州电商

▶ Dormant Commerce:该州不得对外州电商造成不合理的(合规)负担

这里插一个小花絮,在South Dakota v. Wayfair, Inc.(2018) 40页的判决书里,最高法院为了说明“国会立法出现空白时,各州可以拥有有限的权利对跨州经贸进行管制”这件事,大法官们在判决书里甚至追溯到了189年前一桩跨州小溪的判例上(1829年),实在令人叹为观止!

美国电商发展史上重要的三个判例

根据上述小结里的三条原则,我们再来回顾一下1967,1992, 2018的这三个判例:

1) 1967,National Bellas Hess告Illinois州违宪:

● Due Process Clause:当时那届高院认为,Bellas Hess通过邮寄产品介绍图册,招揽客人电话下单(当时都还没有互联网),并通过物流寄送产品给客人的行为,并不构成最小关联。高院在解释怎么才算构成最小关联关系-Nexus时,人为的丢出了Physical Prescence这么一个的概念,从此,那个为美国电商早期蓬勃发展保驾护航的伟大概念,“物理存在”原则,就这么诞生了!按照这个原则,外州公司只有在某一州有物理存在时,比如有仓库,有办公室,有雇员等时,才需要向该州消费者征收销售税。那届高院很显然犯了一个错误,把Nexus这个词跟物理存在画了一个等号。Nexus本来意思是a means of connection; tie; link,是个抽象的概念。构成Nexus的方式有很多种,物理存在只不过是其中一种罢了。

(在电子商务兴起之前,通过给消费者寄送产品介绍图册进行商品销售是个很红火的行业;上图是1943年National Bellas Hess的服装产品介绍图册)

● Dormant Commerce Clause:很显然,在那个连电脑都不是那么普及的年代,让外州公司征收销售税,是个沉重负担,超出了合理的范畴。

判决:那届高院裁定Bellas Hess既不满足Nexus,与illinois州形不成最小关联关系,征税的合规化负担也过于沉重,Illinois州败诉!

2) 1992,Quill告North Dakota州违宪:

● Due Process Clause:25年之后,高院大法官们终于承认,Nexus = 物理存在,是错误的。构成关联关系-Nexus的情况,远不止物理存在这一种。比如Quill这个软件的公司,它当时卖了那么多的软件去North Dakota,从ND州赚了那么多钱,怎么可以说Quill和ND就没有关联关系呢?

(Quill公司如今还健在,虽然它在1998年被Staples收购了。受Quill判例恩惠多年的跨境电商是不是该去quill.com下一单,聊表敬意呢?)

● Dormant Commerce Clause:92年是美国互联网的婴幼儿时代,高院认为这个时候要求外州的互联网企业征收销售税,合规成本太高。美国有12000多个销售税税务机构,在92年当时的那种电脑科技的状况下,电商如果要跟那么多个税务机构打交道,所要承担的销售税合规成本是无法想象的。这种不合理的负担会阻碍互联网经济的发展。

而且当时ND州还准备在官司胜利之后,向Quill追溯过去3年的销售税。如果真的可以追溯3年,这个事情就非常严重了,因为Quill过去3年一直没有征收销售税,一旦被追溯,它不可能再回去找客人们索要税款,只能自掏腰包把这部分税补上同时面临各种罚款和利息,这基本就是关门破产的节奏了。更严重的后果是,各州拿着高院的判决,可以追溯所有适用的互联网公司。当时的历史如果是沿着这条路线演变的话,美国的互联网经济有可能就被扼杀在摇篮里了。

● 判决:高院在1992年的判决书里确认了“物理存在只是构成Nexus的其中一种情况”,并根据“不能给跨州经贸增加过重负担”的Dormant Commerce Clause原则,判Quill胜诉。接下来的历史演变进程,也深刻的反应了Quill 1992 这个判例对美国电子商务的塑造。

最高法院的工作是释法,定义Nexus的事情是国会和立法机构的事情。高院光说“除了物理存在之外,还有其他情况也能构成Nexus”,但是没有说明这些“其他情况”都是什么。这就使得在后来的一段时间里,电商们和整个法律实践上,基本都还是简单粗暴的认为,能构成Nexus的,只有物理存在,即雇员,仓库,办公室,库存等等。

贝佐斯正是在这个概念还处于灰色区域时,创办了Amazon。凡是没有物理存在的州,Amazon都不收销售税,并由此借助商品价格的优势迅速崛起。各州政府一看国会迟迟没有出面规范,则纷纷开动脑筋,试图给其他构成Nexus的情况进行定义。电商一方是希望Nexus的定义越模糊越好,美国州政府一方则是希望越清晰越好。

Ohio州第一个想出了办法,它于2005年推出了Economic Nexus的概念,即外州电商虽然在Ohio州内没有物理存在,但是只要它销售往Ohio的商品总价值超过50万美金,也构成了Nexus,也需要代收代缴销售税。

但是当Economic Nexus被提出之际,时间离Quill的判例已经过去了13年,离Amazon上市也都已经过去了8年(Amazon1997年上市)。这给Amazon和其他美国的电商一段宝贵的发展红利期。Economic Nexus这个概念随后被各州广泛采纳,也促使Amazon从2010年前后,开始主动配合各个州,逐步在自己没有物理存在的州也征缴销售税。而这也是我们下一小节要谈到的,Wayfair 2018年案件的诱因。

3) 2018,South Dakota州告家俱电商Wayfair没有履行销售税征收责任:

● Due Process Clause: 发展到2018年,Economic Nexus已经是广泛被接受的事实,电商跟各州消费者高频的在线交易,从数量到规模都已经证明了,即便没有物理存在,电商跟各州之间都形成了难以否认的关联关系。唯一剩下的问题只是法律规定上,这条线画在哪里而已:是该州订单达到100个算Nexus呢,还是达到200个算Nexus;是订单总额达到5万美金算Nexus呢,还是10万美金算。

● Dormant Commerce Clause: “合规化会给电商增加不合理负担”的论点,也站不住脚了。随着电脑和互联网技术的发展,各种报税软件层出不群;各州财政部也非常努力的去简化销售税的申报流程,电商销售税的合规成本有明显的降低。有23个州还组成了Streamlined Sales Tax联盟,以规范,统一和简化各州的销售税。上述Economic Nexus里规定的触发线,100,000 或 200个交易,客观上也豁免了部分小卖家和非专业卖家的征税负担。

反倒是在Bellas Hess (1967) 和 Quill (1992)里不曾涉及的歧视问题,在Wayfair(2018)里出现了。高院的Dormant Commerce Clause原则初衷是为了保护跨州商业和电商不被歧视,原则里所强调的“不能造成不合理合规负担”这一原则,核心思想也是为了避免跨州商业和电商受歧视。而在Wayfair(2018)里,电商非但没有被歧视反而是最大的得益者;遭受不公平待遇的恰恰是那些实体商家。Wayfair往SD州卖了成千上万的商品不用交销售税,而只有一个雇员的SD州小公司,在负担代收代缴责任的同时,还要忍受商品售价跟电商相比处于的劣势地位。这种翻转过来的歧视,描述的正是在本文开篇处,高院大法官Gorsuch的那段话:一方面,我们谴责对于跨州经济活动的歧视,而另外一方面,我们自己却又亲手在制造和助推这种歧视。

(Wayfair 2017的营收达到47亿美金)

● 判决:在Economic Nexus和合规化成本下降的大背景下,高院终于在2018.06.21这天,借着审理South Dakota v. Wayfair Inc.(2018)这个案子,将Bellas Hess (1967) 和 Quill (1992) 这两个呵护电商多年的判例一并给推翻了。进入青壮年之际的美国电子商务收到了一份成人礼:销售税。

需要多提一句的是,South Dakota州非常聪明和谨慎,它吸取了North Dakota州在1992年判例中的教训,在状纸里没有试图追溯Wayfair过去3年销售税,不然又会给高院制造一个大难题。

代收代缴对于跨境电商的影响

政策层面解读

1. 不追溯!不追溯!

略过前文直接跳到本章节的跨境电商小伙伴们,可以首先记住Wayfair Inc.(2018)判例里最重要的一个词,也是最普大喜奔的一个结论:No Retroactive!不追溯!各州基本都会不追溯跨境电商们过去3年5年没缴的销售税!

为啥说这个结论重要?因为各州由于电商不缴销售税,一年的财政收入损失总和如果按150亿美金或1000亿rmb计算的话,3年加起来高达3000亿rmb。这个天文数字要是追缴起来,再加上罚款和利息,任何一个跨境电商(也包括美国本土电商)估计都吃不了兜着走。如果真的发生了,可能“血流成河”都不一定能形容它的惨烈。

需要注意的是,高院并没有明文禁止各州追溯销售税,但是高院的态度对不追溯是赞赏的。而且如果追溯发生,还有可能会造成极为复杂的Double tax burden-双重交税问题:州政府不光要追电商要销售税,还要向本州消费者追缴使用税Use tax。使用税的规定是,在电商没代收代缴销售税时,消费者应该向州政府主动申报同等比率的使用税。显而易见,政府追着每个州内居民收取使用税的难度,要比销售税大几个量级。即便官司打到高院,各州追溯销售税的胜率也是微乎其微。

没有什么比“不用把赚到手的钱,再从口袋里掏出来还回去”,更让人高兴的事情了吧!

2. 确定和不确定

文章读到这,跨境电商们小伙伴们已经大致了解到,从2018.06.21开始,代收代缴销售税是躲不掉了,这是比较确定的事情:

● 各州的Sales Tax Certificate-销售税许可证,跨境电商们需要去注册。不注册没有许可证就代收代缴,会被罚款。注:销售许可证各州有不同的叫法:Resale Certificate/License, Sales tax Permit等等。

● 跨境电商们代收上来的销售税,如果不上缴,则会变成严重的“Tax Fraud”-税务欺诈,要负担刑事案件。

● 不按时上缴,也会被罚款。按时上缴或者提前上缴,很多州倒是会给折扣奖励,从0.25%-3%不等。比如某电商从消费者那里收取了100美金的销售税,本来是全部要上交给州政府的,但是因为按时或提前上缴,其中的0.25-3美金就可以放到自己口袋里变成额外的利润。

不确定的地方就在于,各州都马上开始积极的研究此次Wayfair Inc.(2018)的判决,并盘点本州已有的销售税相关法律。接下来的2个月是最混乱时间,各州应该会陆续出台各种法案,纲要,指导意见等:

● 各州的Economic Nexus-关联关系,或者叫起征线会怎么画?是200个交易还是300个交易?

● 考虑到是新政策,各州会给(跨境)电商多少时间的过渡期?如果跨境电商过了过渡期还没有缴销售税,就会真的被追溯了。考虑到绝大部分跨境电商连联邦税号EIN都还没有,时间上实际是非常紧迫的。

● 国会会不会出台全国性的销售税法案,统一和简化40几个州的销售税申报?即便一个月申报一次,40多个州x12月,也是很大的负担。

技术层面解读

1. 销售税对跨境电商产品售价的影响

销售税是消费者(买家)掏,跨境电商只是在交易发生时代收代缴,既不增加卖家的成本,也不影响卖家的利润。唯一增加的,是卖家的合规成本:注册,咨询税务专业人士,申报,购买软件,全都是额外的开支。

电商listing的售价也无需调整。只是消费者在结账时,会多出一项销售税。当然了,跨境电商的listing原来没税的这个优势,也跟着没有了。

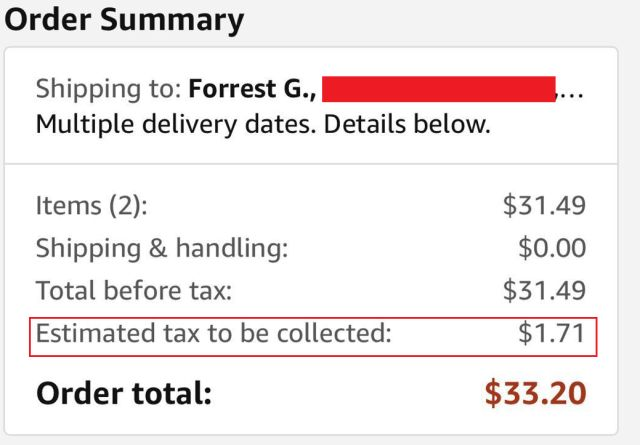

(上图中,Forrest购买一个$31.49的商品,被卖家收取了5.43%的销售税)

2. 代收代缴的流程

Forrest先简单列一下跨境电商代收代缴销售税的流程:

● 根据各州Nexus规定或起征线,确定自己在哪些州需要代收代缴销售税。稍微有点规模的跨境电商,很容易就会超过所有40多个州的起征线。

● 通过美国国家税务局IRS,注册雇主识别号/企业税号-EIN。

● 通过各州的财政部,注册销售税许可-Sales Tax Certificate (需要用到EIN)。40多个州需要挨个申请。

● 在卖家账后后台和独立站后台,设置好40多个州的销售税税率。

● 销售发生,跨境电商将消费者支付的销售税连同商品售价一并收到自己的卖家账号或者银行账户。

● 按州计算所收取的税金总额,并按照各州规定的申报频率,按月,季度或年进行申报(金额越大,频率越高)。并通过银行本票,在线转账等方式将税金上缴各州财政部。

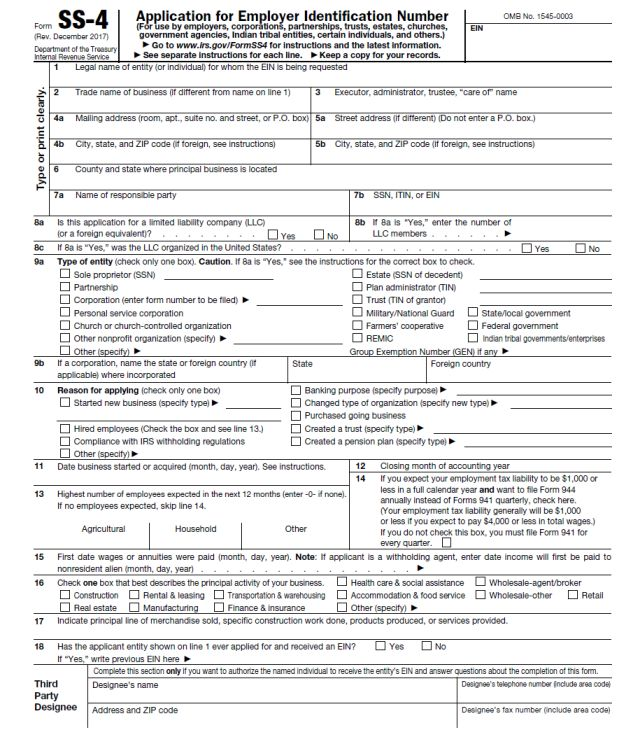

以上流程里,有很多的细节。比如以一个深圳公司为主体去美国国税局注册EIN,需要填SS-4表,而这个表估计只有极少数的中国卖家尝试过。

40多个州,每个州财政部申请销售税许可证的网页都风格各异不尽相同,而且有些州的申请页面对于美国境外公司来说非常不友好,还得要通过邮寄的方式寄送申请表。所以不请专业人士帮忙的话,40多个州销售许可证一圈申请下来,估计要脱一层皮。

Amazon卖家账号里销售税的设置比较友好,那么ebay,Walmart,Wish等平台呢?做独立站的呢?各州的销售税该怎么设置?很多专业和繁琐的问题,跨境电商都会陆续碰到并将会为此头疼。

甚至是将税金转账给州财政部这个看似小得不能再小的事情,对于无法开设美国银行business account的中国跨境电商来说,都是个大课题。美国好多银行给境外公司开立business account的流程根本走不通或者干脆就没有;即便有,企业主本人还得亲自到美国一趟。说到这里提一句,Payoneer,Pingpong, Worldfirst这些专业收款机构的新生意来了:税金代支付业务。他们可以通过自己的美国银行账号替卖家代付销售税税金,并收取服务费。国际银行本票和汇票可能也是一个途径,Forrest感觉成本和复杂度也不会小。

哪里有困难,哪里就有商机!如果接下来几个月美国销售税服务商如雨后春笋般的涌现,Forrest一点也不奇怪。

3. Corperate Income Tax企业所得税

我们先来梳理一个税务逻辑:

跨境电商要想销售税合规 —> 就需要注册各州的销售税许可证 —> 要注册销售税许可证,就需要先注册EIN —> 注册了EIN后,就相当于在美国国税税局备了案 —> 备了案的跨境电商,就从暗处走到了明处,也得要向联邦、州和地方申报Corperate Income Tax-企业所得税 —> 申报美国联邦的公司所得税,又涉及中美两国的Tax Treaty-税收协定。环环相扣!

这里头其实还有另外一条隐藏逻辑,那就是跨境电商申报了销售税 —>意味着该电商在该州非常频繁的商业活动—>州政府紧接着就会嘀咕,销售税都缴了那么多,一定赚到了钱;赚到钱,怎么没有看到申报企业所得税?

(再来回顾一下这两种税的异同)

● 联邦层面:根据1984中美签订的税收协定:《UNITED STATES-THE PEOPLE'S REPUBLIC OF CHINA INCOME TAX CONVENTION》,只要跨境电商在美国没有Permernant Establishment-永久存在:没有开分公司,没有设立办事处和工厂等,中国卖家就只需要在中国缴纳企业所得税。

6.21之前,跨境电商都没有EIN,属于美国国税局IRS数据库里都不存在的企业,所以基本上啥也不用做。事实上,中国几十万跨境电商小伙伴过去这么多年就是这么轻轻松松过来的:在美国赚到了钱,却啥也不用申报。

6.21之后,跨境电商有了EIN有了备案,IRS是知道你的存在的。更何况按照美国法律,Amazon, Walmart等这些平台,他们每年必须得把每个有EIN的卖家账号的销售收入数据,一式两份分别通知到卖家和IRS。所以中国跨境电商有了EIN之后,IRS对于你赚了几分几厘,了如指掌。这时候根据税收协定,虽然中国跨境电商不用在美国缴纳联邦所得税,但是卖家们还是得填表,并按照流程以正式的方式,引经据典通知IRS你不欠它税钱,这个“不欠钱”的事情,需要卖家们自己亲力亲为的去举证和说明问题。以上这些,让卖家们又多了一部分合规成本:填表的时间,请专业人士的费用等等。

● 州层面:注意到中美之间的税收协定,只是对联邦所得税有约束力,对美国各州没有约束力。在州一级所得税这个层面上,中国跨境电商就没有了保护伞。州的所得税对于我们跨境电商来说也是个很头疼的事情,因为各州的规矩大相径庭。根据美国跨州所得税法案 Interstate Income Act PL86-272,所得税也有Nexus的说法。所得税和销售税的Nexus有相似的部分,也有不同的部分。简单的说,在那些没有库存、没有用海外仓的州,中国跨境电商不构成所得税Nexus,也基本不用申报州所得税。当然如果考虑了FBA库存,事情就变得非常复杂了。

平台层面解读

对于所有美国第三方销售平台来说,它们遵循的一个大原则就是合规。这个合规还包含了配合各政府部门和执法机构来强制卖家合规。这跟欧洲过去一两年沸沸扬扬的VAT合规极其相似,只要卖家不合规,只要税务部门和执法机构找上门,平台就会冻结货款,甚至关停卖家账号,以强制跨境电商去合规。

1. Amazon平台

Amazon在2018.06.21之前,已经在WA和PA这两个州,帮所有的卖家履行了代收代缴的责任。接下来有很大的概率,Amazon会推广到所有的州,帮助全平台的所有卖家,在所有州履行代收代缴的责任。换句话说,做Amazon的跨境电商可能就不需要担心:后台设置,收取,计算,申报,汇款等等,这些销售税合规的繁琐事情了,Amazon全帮你给做了!这可是天大的好事情!

可能有朋友会问,我还没有这些州的销售税许可证,虽然都是Amazon代办,但是我的Amazon账号收了销售税,岂不违反了没有许可证不得收取销售税的规定?Forrest自己推测这后面的原因是因为Amazon被认定为是Market Facilitator,一种特殊的“卖家”,卖家的卖家。它平台上面的卖家如果有违规违法,Amazon也会有一些连带的责任,所以Amazon干脆以自己名义(甚至自己的EIN?)替大家都代办了。

2.其他平台:eBay,Walmart,Wish等

其他平台会不会效仿Amazon,也替所有卖家履行代收代缴的义务,现在看起来还不明朗。Forrest个人判断,这些平台可能还是会把销售税合规问题留给卖家们自己解决。平台最多给卖家们推荐一些销售税的咨询服务机构和服务软件等。

如果国会能立法要求所有Market facilitator都代办,那就再好不过了,但是目前看不到这样的迹象。

3. 独立站

独立站在此次的销售税变革中,看起来处于一个非常好的位置,首先独立站没有类似被Amazon关账号这类的担忧,毕竟网站是自己的,未来获得战略缓冲区也会相对长一些。其次所有平台卖家都收销售税后,不收税或者晚点再开始收销售税的独立站,显然会更受美国消费者的青睐。Forrest能想象得到的最坏结果,可能就是美国税务执法部们申请查封不合规的独立站域名,但是在中国注册的域名,美国能有办法查封么?这要等专业人士来分析了。

当然对于已经声名在外,规模庞大的大型独立站比如环球的www.gearbest.com来说,美国销售税合规肯定是不能轻视的问题。

总结和应对策略

Forrest说几点个人的判断和应对策略,仅供参考:

销售税不合规是件风险很大,后果很严重的事情。冻结货款,关账号,拉黑名单甚至是刑事责任都是可能的结果。只要是做美国市场的跨境电商朋友,都应该在接下来的半年时间里,紧密观察和了解美国销售税合规的最新进展,并相应调整自己的策略。

做美亚Amazon.com的朋友,接下来1-2个月里头,先按兵不动可能是最好的策略。先看看各州销售税的动向,以及Amazon是否会推广到所有州代收代缴,然后再做判断。

跨境电商,特别是跨境企业的老板和主要负责人,应该开始形成对美国销售税的基本认知;应该开始了解中国企业如何在美国注册EIN和销售税许可证,开始物色和联系一些靠谱的美国税务咨询服务机构。eBay, Walmart等这些平台未来的合规化,可能会有大量的工作要做。

美国联邦企业所得税这块,跨境电商基本不用太担心。各州和地方的所得税,在认定境外企业的Nexus上面,各州税务机构面临的挑战很大,Forrest估计它们一时半会还顾及不到这块,立法层面也需要时间,所以中小跨境电商也可以先按兵不动,继续观察。对于大型跨境电商来说,进行风险评估则是必要而且比较稳妥的一步棋。

结束语

几曾何时,海外市场合规化能力也已经成为了跨境电商的核心竞争力之一。有几家与Forrest熟识的大电商,在合规化的应对速度和策略上,都丝毫不输国际大型电商。比如欧盟刚通过GDPR法案,这些大电商就马上开始梳理和盘点自己的独立站在GDPR合规上的漏洞,并着手推进各项工作了。而在2018.06.09刚结束的美国最大电商展IRCE上,Forrest看到的GDPR服务咨询机构也不过只有可怜的一家而已。从这个角度来看,中国跨境电商的软实力也在空前的强大起来!

在最后,本文篇幅较长,非常感谢跨境电商小伙伴们的耐心和包容。欢迎朋友来信留言,切磋探讨!也非常欢迎各路美国税务大牛,拍砖吐槽,共同摸索应对之策和商机!

(凡是在朋友圈转发Forrest这篇文章的跨境电商朋友,Forrest将献上2018年6月美国最大电商展IRCE所有Keynote Speaker的PPT以表谢意,这些PPT里有不少干货。)

如果这篇文章有帮到您,请点下方拇指![]() 留下手印,您的鼓励让Forrest能更有动力继续分享更多干货! 如果觉得文章不错,请转发给您的朋友,让大家的思想碰撞起来。

留下手印,您的鼓励让Forrest能更有动力继续分享更多干货! 如果觉得文章不错,请转发给您的朋友,让大家的思想碰撞起来。

历史文章列表

原创48篇 | 一只野生海龟带来的亿万商机:Planet or Plastic

原创47篇 | Amazon FBA客服体系升级:专家咨询排障服务

原创46篇 | Amazon的“入室投递”服务和家防硬件布局

原创45篇 | 深度解读重要变革FBA Onsite:机遇和挑战

原创44篇 | Amazon的包装变革 | 美国的多层仓和最后一公里投递

原创43篇 | 快递纸箱&猫 | 仪式感&年会

原创42篇 | 记一个跨境电商的CES 2018

原创41篇 | 退货体验升级: 900亿美金的代价; 颜值即正义:白色圣诞树的流行

原创40篇 | 超前于你认知的跨境电商新模式:StitchFix.com

原创39篇 | 奢侈不起来的Amazon和Wal-Mart

原创38篇 | Amazon业务排名和5G网络的启示|影响1亿美国家庭的电视购物怎么借力?

原创37篇 | 9千万美金营收的爆米花公司如何取品牌名|1.5亿美国屌丝的钱怎么赚

原创36篇 | 3000万听力患者被压抑的需求|印度市场爆发奇点临近|智能玩具的陷阱

原创35篇 | 2亿人参与的疯狂三月,跨境电商的机会在哪里?

原创34篇 | Amazon最牛爆款和一个200亿美金商机

原创33篇 | 游戏红人 / 旧货红人 / "失眠”红人

原创32篇 | 跨境电商面临的多维度挑战:市场, 科技, 政局

原创31篇 | 跨境电商的乱局:特朗普,Amazon,Google

原创30篇 | 特朗普治下的跨境电商,与大尺寸产品的Amazon新机遇

原创29篇 | Amazon Prime黑洞效应

原创28篇 | 跨境电商该如何淘金潜力巨大的”穆斯林市场“

原创27篇 | 美国销售税,Amazon跨境卖家不得不防的定时炸弹!

原创26篇 | 拓宽跨境视野:Amazon无人机,拖延症患者的喜悦,区块链,Gift Wrap

原创25篇 | 3个遗珠:Amazon全球开店峰会容易被忽略的3个点

原创24篇 | 跨境电商必须了解的,颠覆性的Amazon云

原创23篇 |【下篇】特价女靴与2016圣诞节最佳科技类礼品

原创22篇 |【上篇】19.99美金的女靴与2016圣诞节最佳科技类礼品

原创21篇 | 跨境电商的高级套路:Amazon生态新动向,清洁能源和全球视频服务

原创20篇 | 全民公敌?Amazon中国卖家何去何从!

原创19篇 | 美人鱼经济:每个人心中都有一个人鱼梦

原创18篇 | Anker名利双收的新项目:Ankerbox

原创17篇 | HUD,一个可以成就一家新三板跨境电商公司的细分品类

长按识别关注

(打赏随意, 感谢你的认可!)

抱团交流

一个集大神卖家与逗趣同行于一体的交流群,扫码添加客服微信(备注“进群”哦)。

目前100000+人已关注加入我们

文章为作者独立观点,不代表AMZ520立场。如有侵权,请联系我们。